En el boletín de hoy, Joshua De Vos, director de investigación de CoinDesk, resume su último informe sobre ETFs de criptomonedas, que abarca la adopción en EE. UU., la velocidad de este proceso y la concentración de activos. En «Seguir leyendo», proporcionamos enlaces a los informes de ETFs de EE. UU. y globales para aquellos interesados en profundizar más.

País y productos cotizados en criptoactivos: pasado, presente y futuro – Crypto para Asesores – febrero – ETPs de Activos Digitales.

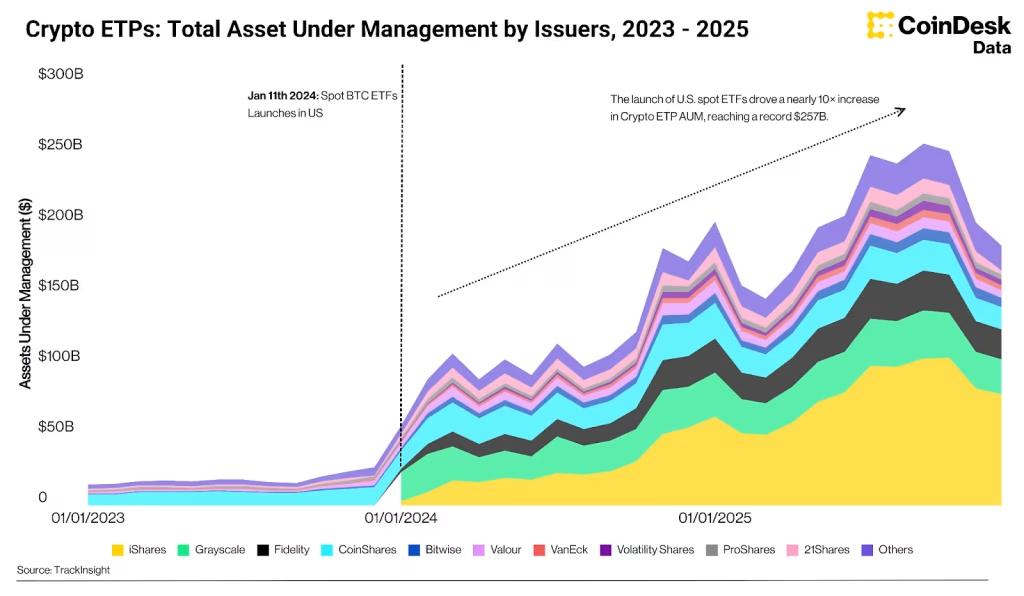

Los productos cotizados en criptoactivos (ETPs) se han convertido en una de las señales más claras de cuán rápidamente las criptomonedas se están integrando en la infraestructura tradicional de carteras. Según el último informe de investigación de CoinDesk, el mercado ha avanzado más allá de la fase inicial de acceso fragmentado hacia un periodo donde los envases regulados y la distribución de fondos cotizados en bolsa (ETFs) están modelando significativamente la entrada de capital a esta clase de activos.

Estado de la adopción de ETPs cripto

Al finalizar 2025, los activos bajo gestión (AUM) de los ETPs de cripto alcanzaron los 184 mil millones de dólares. Estados Unidos sigue siendo el centro de gravedad, representando aproximadamente 145 mil millones de dólares, lo que equivale a cerca del 80% de los activos globales AUM. Los ETFs dominan el panorama de productos, representando el 84.6% de los productos estructurados en cripto por activos. Además, el mercado está altamente sesgado hacia una exposición simple; alrededor del 94.1% de los ETPs de cripto utilizan una estrategia de delta uno, mientras que el 96.1% son gestionados de manera pasiva.

El crecimiento en AUM ha sido impulsado principalmente por el lanzamiento de ETFs de bitcoin al contado en EE. UU. en enero de 2024. Este cambio fue inmediato y el ciclo de lanzamientos elevó notablemente los activos de los ETPs cripto, creando una categoría de productos que ahora se integra en los mismos marcos de asignación de ETFs utilizados en acciones, renta fija y materias primas.

La velocidad de adopción también ha sido inusualmente rápida en comparación con ciclos de ETFs anteriores. Los ETFs de bitcoin en EE. UU. alcanzaron los 100 mil millones de dólares en activos en solo 11 meses, mientras que los ETFs de oro en EE. UU. tardaron casi 16 años en superar este mismo hito. Para principios de 2025, los ETFs de bitcoin habían igualado el 91% de los 10 ETFs de oro en EE. UU. con más AUM, antes de que el posterior rally del oro ampliara la brecha. Esto no es tanto una declaración sobre el valor relativo, sino más bien un reflejo de cuán rápidamente el bitcoin ha sido absorbido por los canales de distribución institucional una vez que el producto se volvió disponible.

Escala y concentración

Dentro del mercado de ETPs cripto, la exposición sigue siendo muy concentrada. Los productos basados en bitcoin representan 144 mil millones de dólares en AUM, lo que equivale al 78.2% del total de AUM. Los productos basados en ether han alcanzado los 26.5 mil millones de dólares, lo que indica que la demanda institucional se está ampliando gradualmente más allá del bitcoin. Fuera de estos dos activos, la exposición sigue siendo limitada. Los productos relacionados con Solana y XRP gestionan 3.8 mil millones y 3.0 mil millones de dólares, respectivamente, mientras que los ETPs de múltiples criptomonedas representan solo el 0.62% del AUM total, es decir, 2.16 mil millones de dólares.

En expansión

Esta jerarquía es consistente con el desarrollo típico de los mercados de ETFs. Las instituciones tienden a comenzar con los activos más líquidos en las estructuras más consolidadas, antes de expandirse hacia una exposición más amplia a medida que los mercados se profundizan y los índices se estandarizan. Esa dinámica está comenzando a aparecer en la gama de ETPs de cripto. A finales de 2025, más de 125 solicitudes de ETPs de activos digitales estaban pendientes, con el bitcoin liderando la lista, seguido por XRP y Solana como las categorías de activos individuales más activas.

Otro desarrollo notable es el creciente impulso detrás de los productos de cesta. Aunque los ETPs de múltiples criptomonedas siguen siendo un segmento pequeño en cuanto a AUM, representan la segunda categoría más activa en cuanto a número de solicitudes pendientes. Esto es importante porque los productos de cesta tienden a volverse más relevantes a medida que los mercados maduran, las correlaciones evolucionan y se hace más evidente el riesgo de concentración. Índices como el CoinDesk 5 y CoinDesk 20 son cada vez más utilizados como puntos de referencia para ETPs, notas estructuradas y derivados, reflejando el gradual traslado del mercado hacia una exposición diversificada.

Acceso para asesores

La expansión de los ETPs de cripto también ha ocurrido antes de que haya una adopción generalizada en las principales plataformas de asesoría. Muchos asesores grandes todavía se encuentran en fases de evaluación o de asignación inicial, lo que sugiere que el AUM actual refleja una posición inicial más que una participación plena. Esto está comenzando a cambiar, con firmas como Vanguard que recientemente han ampliado el acceso de sus clientes a los ETFs de cripto.

Mirando hacia el futuro, la escala del mercado global de ETFs proporciona un contexto sobre cuán grande podría hacerse esta categoría. Se proyecta que los activos globales de ETFs y ETPs crezcan hasta aproximadamente 30 billones de dólares para 2030. Dentro de ese marco, hasta decisiones de asignación modestas tienen el potencial de traducirse en un mercado de ETPs de cripto considerablemente mayor con el tiempo.

Este resumen se ha elaborado a partir del último informe de CoinDesk Research: Paisaje de Activos Digitales ETP: Pasado, Presente y Futuro.

Fuente: www.coindesk.com