La reciente jugada geopolítica de Estados Unidos en Groenlandia ha puesto de relieve sus vínculos económicos con la Unión Europea. Las potencias europeas están evaluando qué estrategias pueden emplear para contrarrestar la beligerancia estadounidense, incluyendo la «opción nuclear» de deshacerse de la deuda estadounidense.

El tono ha cambiado tras un supuesto “marco de un acuerdo” en Davos, y las ambiciones de Estados Unidos sobre Groenlandia se han enfriado, al menos por ahora. Sin embargo, los líderes europeos siguen preparando posibles respuestas ante una nueva escalada.

Una opción considerada fue cortar el acceso a los mercados estadounidenses a través de la llamada «bazuca comercial». Si se activa, esto eliminaría a las empresas estadounidenses del mercado de la UE, lo que les costaría miles de millones. Otra alternativa es vender los billones de dólares en activos estadounidenses que Europa posee.

Sin embargo, persisten dudas sobre la viabilidad de tal acción, ya que una venta masiva podría transformar drásticamente el panorama económico global. Además, podría acarrear efectos colaterales en la exposición del sistema financiero estadounidense a las stablecoins.

¿Puede la UE realmente deshacerse de la deuda estadounidense?

Antes del 21 de enero, los líderes europeos estaban sopesando respuestas posibles. Mientras Dinamarca desplegaba fuerzas especiales en Groenlandia, otros líderes sugirieron la bazuca comercial, que negaría el acceso de Estados Unidos a los mercados de la UE.

Algunos, incluido el exministro de Defensa neerlandés Dick Berlijn, propusieron que Europa podría utilizar la deuda estadounidense como herramienta de presión. Berlijn declaró: “Si Europa decide deshacerse de esos bonos, creará un gran problema en Estados Unidos. [El dólar] se desplomará, habrá alta inflación. Eso no le gustará al votante estadounidense.”

George Saravelos, estratega jefe de divisas de Deutsche Bank, escribió en una nota el pasado fin de semana: “A pesar de toda su fuerza militar y económica, Estados Unidos tiene una debilidad clave: depende de otros para saldar sus cuentas a través de grandes déficits externos.”

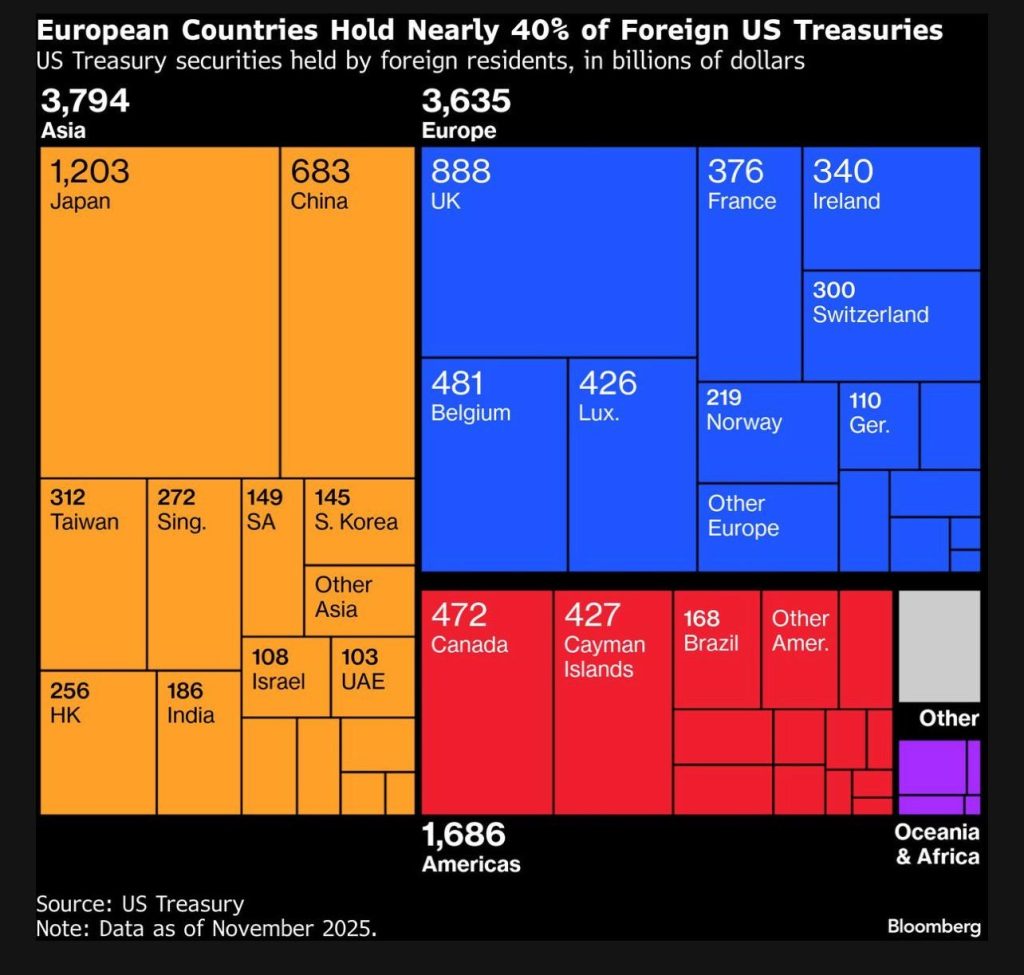

Saravelos indicó que actualmente Estados Unidos posee $8 billones en bonos y acciones, lo cual es “el doble de lo que tiene el resto del mundo combinado.”

Pero, ¿puede Europa realmente deshacerse de esta deuda? Existen interrogantes sobre cómo podría la UE obligar a una venta y, en un mundo que está cada vez más en proceso de desdolarización, quién serían los posibles compradores.

Yesha Yadav, profesora de derecho y decana asociada en la Universidad de Vanderbilt, comentó a Cointelegraph: “Los compradores gubernamentales extranjeros tienden a ser estables, lo que significa que no moverán fácilmente sus participaciones a menos que haya una necesidad seria de hacerlo.”

Además, según el Financial Times, gran parte de la deuda estadounidense en Europa no está en manos de gobiernos, sino de entidades privadas como fondos de pensiones, bancos y otros inversores institucionales. Yadav mencionó que los fondos de cobertura en el Reino Unido, Luxemburgo y Bélgica han surgido como compradores importantes de bonos del Tesoro estadounidense.

Por lo tanto, incluso si las potencias europeas quisieran vender deuda estadounidense, tendrían que obligar a estos compradores privados a hacerlo. Yadav afirmó que “no parece probable a corto plazo que los gobiernos europeos impongan restricciones a los fondos de cobertura que compran bonos del Tesoro estadounidense.”

Kit Juckes, estratega chief FX de SocGen, escribió: “La situación probablemente necesite escalar bastante más antes de que dañen su rendimiento de inversión por razones políticas.”

Sin embargo, “podrían pensar en abrir la posibilidad de usar los tipos de deuda gubernamental que se consideran más seguros como colateral,” dijo Yadav.

El problema principal es que no hay muchas alternativas a la deuda estadounidense como inversión de bajo riesgo. Los bonos del Tesoro siguen teniendo un estatus de “sin riesgo” y suelen ser muy líquidos.

“Incluso cuando otros países altamente estables y seguros, como Alemania, comienzan a emitir deuda, sus mercados de deuda siguen siendo relativamente pequeños, por lo que es muy difícil imaginar que alguna vez puedan sustituir al mercado de bonos del Tesoro estadounidense,” afirmó Yadav.

También hay una falta de compradores potenciales. China ha estado reduciendo el ritmo de sus compras de deuda estadounidense, notó Yadav.

Los compradores asiáticos no tienen la capacidad de absorber tantos activos estadounidenses. La capitalización de mercado del índice MSCI All-Country Asia, que rastrea acciones grandes y medianas en mercados en desarrollo y emergentes de Asia, es de aproximadamente $13.5 billones. Según el Financial Times, el índice FTSE World Government Bond es de alrededor de $7.3 billones.

Los analistas de Rabobank escribieron: “Aunque el gran déficit de cuenta corriente de Estados Unidos sugiere que teóricamente existe potencial para que el USD caiga si los ahorradores internacionales se retiran en masa de activos estadounidenses, el tamaño de los mercados de capitales estadounidenses sugiere que tal salida puede no ser factible dados los límites de los mercados alternativos.”

Las stablecoins se convierten en grandes compradoras de deuda estadounidense

Un nuevo y importante comprador de deuda estadounidense son los emisores de stablecoins.

De acuerdo con el Acta GENIUS, la legislación estadounidense que crea un marco para las stablecoins, los emisores de esos activos que operan en el país deben tener dólares y bonos del Tesoro de EE.UU. en reserva para respaldar sus monedas.

“El hecho de que los [emisores de stablecoins] estén creciendo tan rápidamente significa que su necesidad de bonos del Tesoro es proporcionalmente alta. En la medida en que esta tendencia continúe, ofrece una gran ventaja para los responsables de políticas estadounidenses, pero también profundiza el vínculo entre la continuidad de los emisores de stablecoins y la capacidad de los mercados de bonos del Tesoro de EE. UU. para seguir siendo líquidos y populares,” dijo Yadav.

Relacionado: El Senado aprueba la ley GENIUS sobre stablecoins en medio de preocupaciones sobre el riesgo sistémico

La proliferación de emisores de stablecoins como compradores de deuda estadounidense no está exenta de riesgos. Esto, combinado con una reducción en el número de compradores de deuda estadounidense, especialmente en caso de que la UE decida deshacerse o reducir significativamente su exposición, podría significar problemas para los mercados de bonos del Tesoro estadounidense.

Yadav y Brendan Malone, quien trabajó previamente en pagos y compensación en la Junta de la Reserva Federal, han señalado anteriormente shocks de liquidez en los mercados de deuda estadounidense, tanto en marzo de 2020 como en abril de 2025.

En caso de una corrida en los emisores de stablecoins, esta falta de liquidez y el creciente número de contrapartes a las que vender podrían impedir que el emisor venda sus valores, llevándolo a la insolvencia y afectando negativamente la credibilidad de los mercados de bonos del Tesoro estadounidense.

La escalada económica y militar en un mundo cada vez más multipolar ha creado tensiones entre antiguos aliados. A pesar de la esperanza de un diálogo entre la UE y EE.UU., el presidente letón Edgars Rinkēvičs afirmó: “Todavía no hemos salido del bosque […]. ¿Estamos en una ruptura irreversible? No. Pero hay un peligro claro y presente.” Este peligro no solo afecta a Europa y a la soberanía de Groenlandia, sino también a los mercados de deuda estadounidenses.

Fuente: cointelegraph.com