La era de comprar bitcoin y considerarlo una estrategia de tesorería ha llegado a su fin.

Hacia principios de 2026, más de 200 empresas que cotizan en bolsa han agregado activos digitales a sus balances, administrando en conjunto más de 115 mil millones de dólares (DLA Piper, octubre de 2025). La capitalización total del mercado de estas empresas alcanzó aproximadamente 150 mil millones de dólares en septiembre de 2025, lo que representa un incremento cercano a cuatro veces en comparación con el año anterior. Sin embargo, varias de estas compañías ahora cotizan a valores inferiores al de los activos que poseen, enviando un mensaje claro: acumular activos ya no es suficiente.

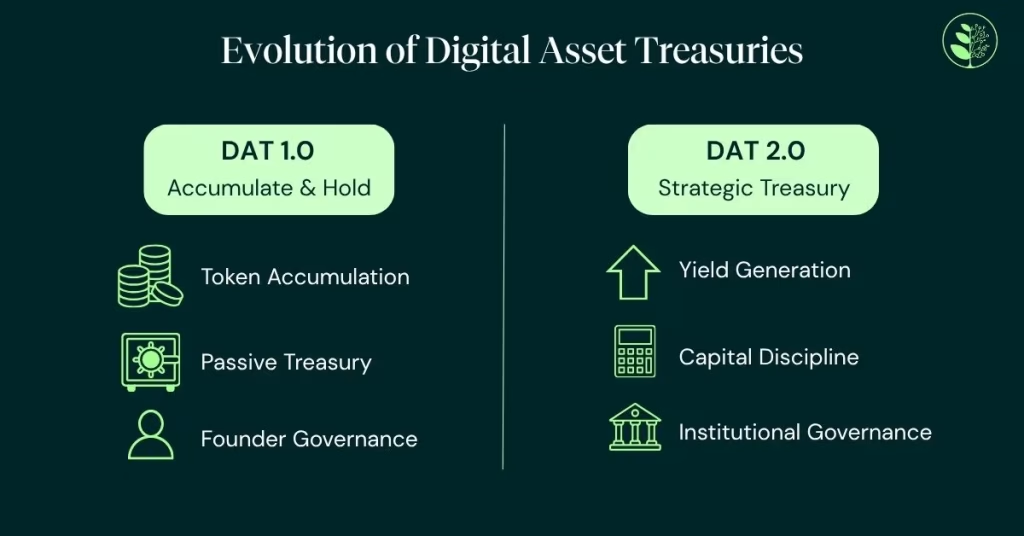

Los inversores buscan disciplina de capital y retorno económico. Las direcciones ejecutivas han respondido implementando programas de recompra de acciones y métricas de transparencia como «BTC por acción», pensadas para reflejar el valor que una tesorería agrega más allá del precio del token (AMINA Bank Research, 2026). La transición de la acumulación pasiva a la generación activa de rendimiento –de «DAT 1.0» a «DAT 2.0″— se ha convertido en el tema definitorio del sector.

Emergen tres modelos amplios, cada uno con un perfil de riesgo-retorno diferente y que presenta demandas específicas en gobernanza, capacidad técnica e infraestructura.

Participación en infraestructura y staking

El enfoque más nativo de los protocolos implica realizar staking de tokens para apoyar el consenso de la red y ganar recompensas a cambio. Para las tesorerías centradas en bitcoin, esto se extiende cada vez más a la Lightning Network y otras infraestructuras nativas que generan tarifas de enrutamiento y liquidez. El staking requiere un análisis cuidadoso de los riesgos de seguridad técnica y de contratos inteligentes.

Los números han crecido rápidamente. Bitmine Immersion Technologies reportó más de 3 millones de ETH en staking a principios de 2026, con tenencias totales de 9.9 mil millones y un ingreso anualizado por staking de aproximadamente 172 millones de dólares (SEC Filing, marzo de 2026). Su red de validadores propia superó marginalmente la Tasa de Staking de Ethereum Compuesta, lo que demuestra la ventaja que puede ofrecer una infraestructura de calidad institucional incluso en un entorno de rendimiento a nivel de protocolo.

SharpLink Gaming desplegó 200 millones de dólares en ETH en infraestructura de restaking a través de EigenCloud, con el objetivo de obtener rendimientos más altos al asegurar aplicaciones que van desde cargas de trabajo de IA hasta verificación de identidad (SEC Filing, 2025). El restaking consiste en utilizar ETH ya staked para asegurar servicios adicionales, con una gobernanza cuidadosa.

Comercio activo e ingreso basado en el mercado

Un segundo conjunto de estrategias aprovecha la estructura de mercado –arbitraje de tasas de financiación, comercio de base y primas de opciones. Estas pueden ser efectivas y a menudo neutrales al mercado, pero exigen experiencia en comercio, controles de riesgo robustos y monitoreo constante. Las implicaciones de gobernanza son significativas: este enfoque convierte efectivamente la función de tesorería en una operación comercial. Al igual que cualquier función comercial, puede ser difícil encontrar el personal capacitado que se necesita para gestionar posiciones complejas y riesgos de correlación.

Una prominente empresa japonesa que cotiza en bolsa ilustra tanto el potencial como la complejidad. Al cerrar 2025 con más de 35,000 BTC, generó el equivalente a aproximadamente 55 millones de dólares en ingresos a través de estrategias basadas en opciones, con un crecimiento de ganancias operativas superior al 1,600% en comparación con el año anterior. Sin embargo, la misma empresa reportó una pérdida neta sustancial debido a reevaluaciones no monetarias bajo las normas contables locales (TradingView; Kavout, 2026). Para los inversores, esta desconexión entre el flujo de caja operativo y los ingresos reportados complica la evaluación y subraya la importancia de la gobernanza y la transparencia tanto como de los retornos en la primera plana.

Galaxy Digital ofrece un modelo híbrido contrastante, combinando su propia tesorería de activos digitales con servicios institucionales que incluyen préstamos garantizados, asesoría estratégica e infraestructura. En el tercer trimestre de 2025, Galaxy reportó una ganancia bruta ajustada récord de más de 730 millones de dólares (Mint Ventures Research, 2025). Cabe destacar que la firma ha diversificado sus fuentes de rendimiento más allá de las criptomonedas puras, reutilizando su instalación de minería Helios como un campus de computación de IA asegurado por contratos a largo plazo, lo que indica que las tesorerías más resilientes pueden ser aquellas que obtienen ingresos de múltiples fuentes no correlacionadas.

Despliegue de crédito y margen de interés neto

Una tercera vía trata a los activos digitales como capital productivo en el balance. Este modelo implica tomar préstamos contra tenencias de criptomonedas de manera no recursiva, recibiendo liquidez en stablecoins y desplegándola en crédito privado de mayor rendimiento. Preserva la exposición a largo plazo al activo subyacente mientras genera ingresos recurrentes de intereses a partir de préstamos a la economía real. En particular, esta estrategia demanda experiencia en rendimiento, riesgo crediticio y renta fija.

La mecánica se basa directamente en la banca tradicional: gestión de liquidez, suscripción, gobernanza y apalancamiento controlado. En este tipo de modelo, una compañía adquiere bitcoin, toma un préstamo contra esas tenencias de manera no recursiva—lo que significa que el riesgo se limita al colateral—y despliega los ingresos en carteras de crédito privado diversificadas que respaldan préstamos a la economía real. Si el bitcoin se aprecia, la empresa retiene el beneficio después de repagar el préstamo, combinando posibles ganancias de capital con ingresos recurrentes de intereses.

La nueva medida de madurez

Las recientes condiciones del mercado han reforzado una verdad simple: la apreciación del precio por sí sola no constituye una estrategia de tesorería. La creciente gama de soluciones de rendimiento refleja un sector que aprende de su propia historia—la generación de ingresos sostenible convierte a los activos digitales en componentes más productivos de un balance empresarial.

No existe un modelo único que sea definitivo. Las tesorerías más efectivas combinarán enfoques según la tolerancia al riesgo, la capacidad operativa y la estructura de gobernanza. Pero la dirección es clara: la mera tenencia pasiva ya no es suficiente para justificar la presencia de activos digitales en el balance. El rendimiento se está convirtiendo en la medida central de madurez en tesorería y en el factor clave en cómo el mercado valora a las empresas con exposición a activos digitales.

Los ganadores en esta próxima fase no serán los que más activos acumulen, sino aquellos que operen con mayor disciplina.

Aviso Importante:

Este artículo ha sido preparado por Greengage & Co. Limited con fines informativos y de liderazgo de pensamiento. Está destinado exclusivamente a ser utilizado por empresas, contrapartes profesionales y participantes institucionales del mercado, y no está dirigido a consumidores minoristas. No constituye asesoría financiera, asesoría de inversión, una promoción financiera, ni una recomendación o incentivo para comprar, vender o mantener algún activo, valor o instrumento financiero.

Los activos digitales están sujetos a una volatilidad de precios significativa y cambios regulatorios. El rendimiento pasado no es indicativo de resultados futuros. Todas las inversiones conllevan riesgo, incluida la posible pérdida de capital. Las declaraciones prospectivas y las proyecciones del mercado referenciadas aquí son de investigación de terceros y no representan las opiniones o predicciones de Greengage & Co. Limited.

Greengage & Co. Limited no está autorizada ni regulada por la Autoridad de Conducta Financiera para asuntos de inversión. Greengage actúa únicamente como un facilitador para proveedores de servicios independientes de terceros y no organiza inversiones, proporciona préstamos, custodia ni servicios de gestión de inversiones.

Los lectores deben buscar asesoría profesional independiente antes de tomar cualquier decisión de inversión.

Fuente: www.coindesk.com