Aspectos Clave

-

Una discrepancia temporal del 2.85% en el precio del collateral wstETH provocó liquidaciones por aproximadamente $27 millones en Aave, subrayando cómo pequeños problemas técnicos pueden tener grandes consecuencias financieras en sistemas de préstamos automáticos en DeFi.

-

La ola de liquidaciones se produjo porque el sistema de Aave valoró brevemente el wstETH en alrededor de 1.19 ETH, cuando su valor de mercado estaba cerca de 1.23 ETH, haciendo que algunas posiciones de préstamos parecieran subcolateralizadas.

-

Los oráculos de precios son una infraestructura crítica en DeFi, ya que proporcionan datos del mercado externo a los contratos inteligentes, determinando los valores de colateral, la salud de los préstamos y cuándo deben ocurrir las liquidaciones automáticas.

-

La causa raíz no fue un fallo en el suministro de precios, sino una mala configuración en el sistema de oráculos de riesgo CAPO de Aave, donde parámetros obsoletos del contrato inteligente crearon un límite temporal en el tipo de cambio del token.

Los protocolos de finanzas descentralizadas (DeFi) utilizan lógica automatizada para manejar todo, desde la gestión de colateral hasta la evaluación de riesgos. Aunque este enfoque permite un sistema financiero verdaderamente abierto y sin permisos, también significa que problemas técnicos menores pueden convertirse en interrupciones financieras significativas.

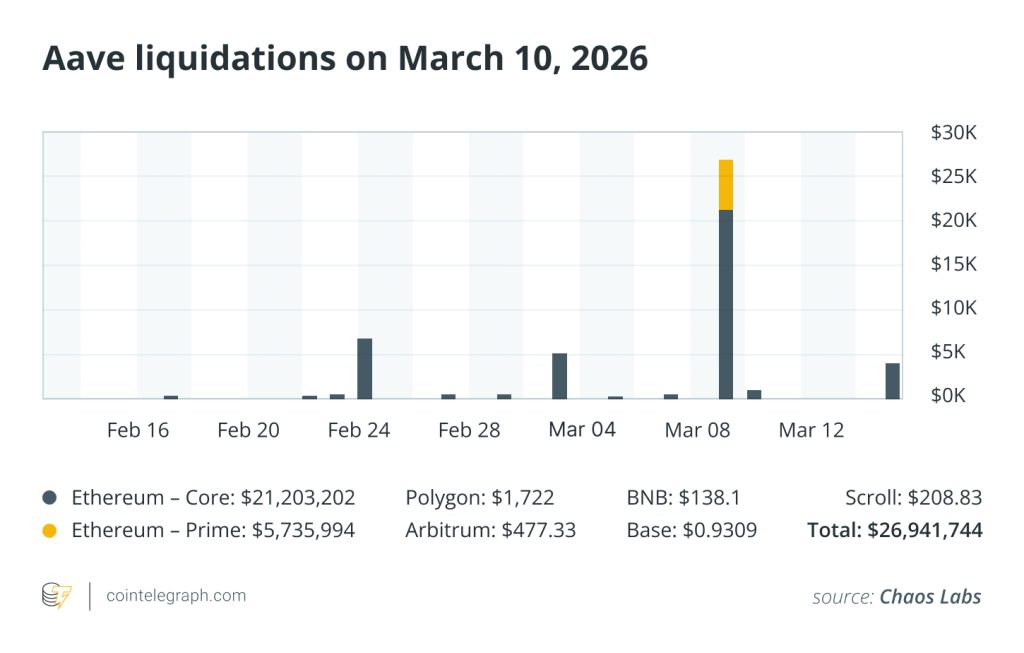

Según la firma de monitoreo de riesgos Chaos Labs, una caída del mercado el 10 de marzo de 2026 desencadenó aproximadamente $27 millones en liquidaciones para los prestatarios de Aave, ilustrando claramente esta vulnerabilidad. En un solo periodo de 24 horas, se liquidaron alrededor de $27 millones en posiciones de usuarios. Sorprendentemente, esto no fue causado por una venta masiva en el mercado, sino por una breve discrepancia de precios del 2.85% que afectó al collateral de ETH apostado y envuelto (wstETH).

Este evento sirve como un recordatorio contundente de lo críticos que son los oráculos de precios y los robustos marcos de gestión de riesgos para la estabilidad de el ecosistema DeFi.

Este artículo explica cómo una discrepancia de precios del 2.85% en el collateral wstETH provocó aproximadamente $27 millones en liquidaciones en el protocolo de préstamos Aave. Destaca cómo las configuraciones de los oráculos, los parámetros de los contratos inteligentes y los mecanismos de liquidación automática pueden amplificar pequeños errores de precios en los mercados DeFi.

Una Repentina Ola de Liquidaciones

Cuando ocurrió una ola de liquidaciones en los mercados de Aave, Chaos Labs, que rastrea protocolos de préstamos para detectar actividades inusuales, rápidamente identificó y marcó el aumento. La especulación inicial entre los observadores apuntó a un posible fallo en los oráculos de precios, que podrían haber malvalorado los activos colaterales en la plataforma.

Los oráculos de precios sirven como puentes críticos, proporcionando precios del mercado externo a aplicaciones en cadena. En protocolos de préstamos como Aave, estos suministros determinan si el colateral de un prestatario cubre adecuadamente su préstamo. Cuando el valor del colateral cae por debajo del umbral requerido, el sistema desencadena la liquidación automática de la posición.

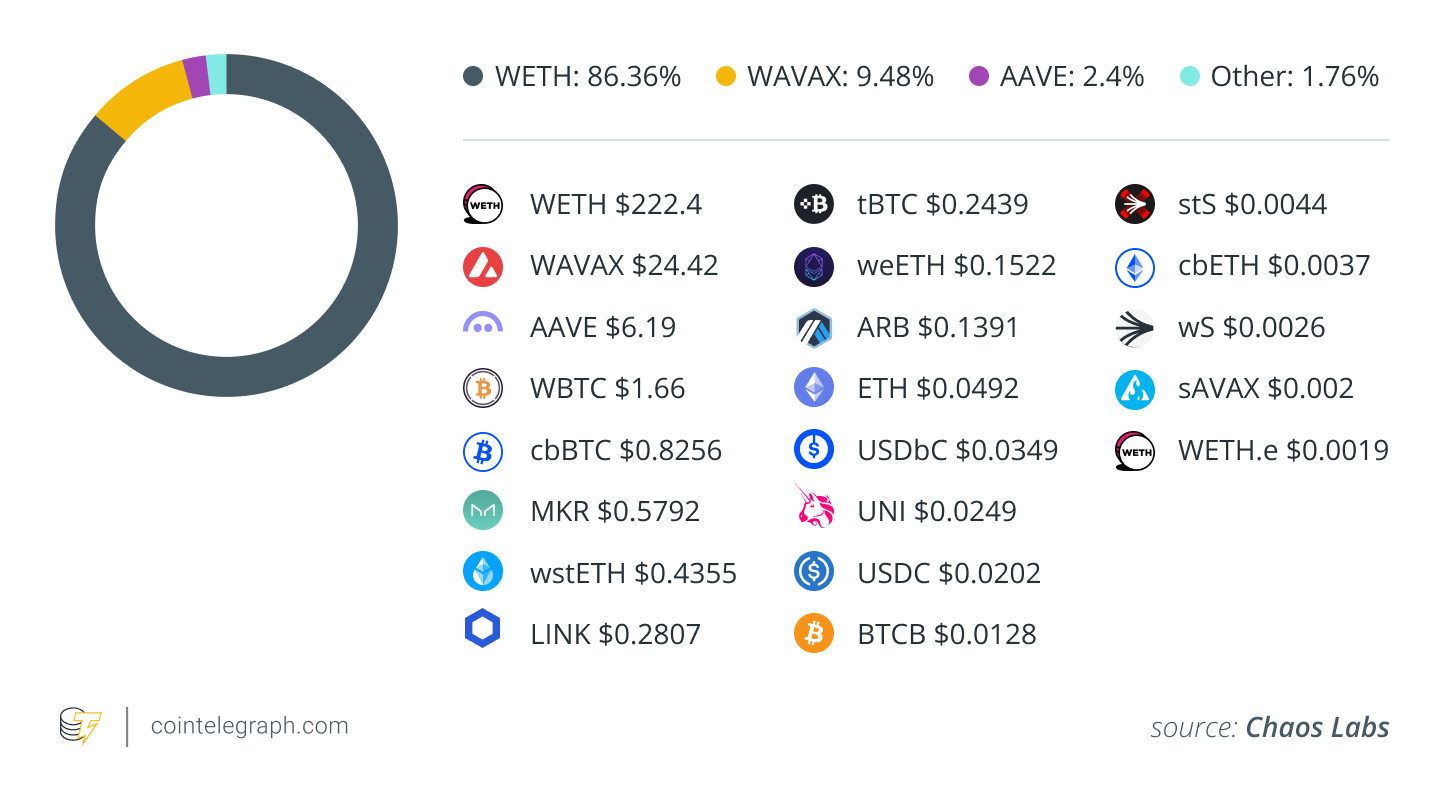

El activo en el centro de este evento fue wstETH, un token comúnmente utilizado como colateral en ecosistemas de préstamos DeFi.

¿Sabías que? Las liquidaciones en protocolos de préstamos como Aave a menudo ocurren más rápido que los llamados a margen tradicionales. Dado que los mercados DeFi operan 24/7 a través de contratos inteligentes automatizados, las posiciones pueden ser liquidadas en segundos una vez que los ratios de colateral caen por debajo de los umbrales requeridos.

¿Qué es wstETH?

wstETH, o ETH apostado y envuelto (ETH), es un token emitido a través del protocolo Lido, un destacado protocolo de liquid staking.

Cuando los usuarios apuestan Ether a través de Lido, inicialmente reciben stETH, que representa su ETH apostado más las recompensas por la apuesta acumuladas. Para mejorar la compatibilidad con varias aplicaciones DeFi, el stETH puede ser envuelto en wstETH.

Debido a la acumulación continua de recompensas por apuestas, un wstETH generalmente mantiene un valor ligeramente superior a un ETH. Esto lo convierte en una forma particularmente atractiva y adoptada como colateral en los mercados de préstamos DeFi.

La Discrepancia de Precios

Durante la ola de liquidaciones, surgió una discrepancia entre el valor real de mercado de wstETH y la valoración aplicada por el sistema de riesgo de Aave. El algoritmo de Aave valorizó el wstETH en aproximadamente 1.19 ETH, mientras que el mercado más amplio lo valoraba cerca de 1.23 ETH.

Esta diferencia de aproximadamente 2.85% hizo que las posiciones colateralizadas por wstETH aparecieran más subcolateralizadas de lo que realmente estaban.

Como resultado, ciertas posiciones de préstamos cayeron por debajo de sus umbrales de seguridad requeridos, lo que desencadenó el proceso de liquidación automática de Aave.

Por qué los oráculos de precios son críticos en DeFi

Los oráculos de precios son una infraestructura esencial en DeFi. Las blockchains no pueden acceder de forma nativa a datos del mercado real, por lo que los servicios de oráculo proporcionan suministros externos de precios para los activos. Estos suministros influyen directamente en:

Una caída reportada en el precio del colateral puede llevar al protocolo a considerar que un préstamo no está suficientemente respaldado, lo que provoca la liquidación automática de la posición.

Dado que este mecanismo opera algorítmicamente, incluso desviaciones menores en los precios pueden tener consecuencias considerables.

¿Sabías que? Una pequeña discrepancia de precios puede tener efectos desproporcionados en DeFi. Incluso una breve desviación en un oráculo o el precio de mercado de solo unos pocos por ciento puede desencadenar liquidaciones en cascada. Esto es especialmente válido cuando muchos prestatarios utilizan posiciones altamente apalancadas respaldadas por colateral cripto volátil.

La Causa Real: Mala Configuración del Oráculo de Riesgo CAPO

Análisis más profundo confirmó que el oráculo de precios principal de Aave estaba funcionando correctamente.

El problema raíz, en cambio, residía en el módulo del oráculo de riesgo relacionado con los activos (CAPO), una capa de protección adicional aplicada a activos seleccionados.

CAPO está diseñado específicamente para limitar la tasa a la que el valor de tokens que generan rendimiento, como wstETH, pueden aumentar. Esta salvaguarda ayuda a proteger al protocolo contra aumentos bruscos de precios o posibles exploits de oráculos.

En este caso, sin embargo, una inconsistencia en la configuración del CAPO desencadenó el problema.

Desglose Técnico del Error

Chaos Labs divulgó que la falla se originó por parámetros obsoletos almacenados en un contrato inteligente.

Dos valores clave habían quedado desalineados:

Como estos no se actualizaron simultáneamente, el CAPO calculó un techo temporal en la tasa de cambio permisible que se situaba por debajo del valor de mercado prevalente.

Esto provocó que el protocolo subvalorara el wstETH en aproximadamente un 2.85% en relación con su precio de mercado vigente.

¿Sabías que? Aave depende de los oráculos de precios, que son suministros de datos que proporcionan precios de activos en tiempo real a contratos inteligentes. Si estos suministros reflejan brevemente precios de mercado inusuales de los intercambios, el protocolo recalcula automáticamente los valores de colateral y podría desencadenar liquidaciones.

La Cascada de Liquidaciones

Tan pronto como los ratios de colateral cayeron por debajo de los umbrales requeridos, se activó el motor de liquidación automática de Aave.

Los liquidadores, típicamente robots de trading de alta velocidad, intervinieron al reembolsar una parte de la deuda del prestatario y, a cambio, adquirieron el colateral subyacente a un descuento incorporado.

A lo largo del evento, se liquidaron aproximadamente $27 millones en posiciones de préstamos.

Los liquidadores, en última instancia, extrajeron alrededor de 499 ETH en ganancias combinadas y bonificaciones de liquidación, capitalizando la breve desalineación de precios.

Sin Deuda Mala Incurrida por el Protocolo

A pesar del volumen de liquidaciones, Aave se mantuvo sin deudas malas. El fundador de Aave, Stani Kulechov, afirmó que «no había impacto en el Protocolo Aave».

Chaos Labs indicó que los mecanismos de riesgo y liquidación del núcleo de la plataforma funcionaron según lo diseñado una vez que las posiciones superaron sus umbrales. Una vez que las posiciones superaron sus umbrales de seguridad, las liquidaciones se llevaron a cabo según lo planeado.

Por lo tanto, la disrupción se limitó a los prestatarios individuales afectados y no amenazó la solvencia o estabilidad general del protocolo. La depresión artificial resultante en el valor del colateral llevó a varias posiciones de préstamos por debajo de sus umbrales de liquidación.

La gobernanza de Aave propuso compensar a los usuarios afectados a través de reembolsos financiados por recuperaciones y el apoyo del tesoro de la organización autónoma descentralizada (DAO). Este enfoque se alinea con un patrón cambiante en la gobernanza de DeFi, donde los protocolos ven cada vez más los incidentes técnicos como riesgos de infraestructura sistémica. Pueden optar por compensar a los usuarios afectados en lugar de dejarlos soportar pérdidas permanentes.

Un Recordatorio del Riesgo de los Oráculos en DeFi

El evento subraya que el diseño de oráculos sigue siendo uno de los elementos más vitales y vulnerables de la infraestructura DeFi.

Aun los errores de configuración menores pueden desencadenar consecuencias desproporcionadas cuando mecanismos automatizados supervisan miles de millones de dólares en valor de colateral.

Episodios comparables han ocurrido en otras plataformas DeFi. Por ejemplo, un oráculo mal configurado una vez valoró temporalmente el ETH apostado y envuelto de Coinbase (cbETH) en alrededor de $1 en lugar de aproximadamente $2,200, provocando una disrupción generalizada.

Estos casos destacan los desafíos continuos de mantener suministros de precios confiables y precisos en sistemas financieros descentralizados.

wstETH y Lido No Fueron Responsables

Los colaboradores del ecosistema Lido dejaron claro que las liquidaciones no surgieron de ninguna falla o defecto en wstETH mismo.

El token funcionó normalmente durante el evento, y el protocolo de apuestas subyacente Lido permaneció completamente funcional e intacto.

El problema principal parece haber surgido de cómo el protocolo de préstamos Aave procesó e interpretó los datos de precios a través de su propia configuración de gestión de riesgos.

Lecciones para el Futuro de DeFi

A medida que las finanzas descentralizadas continúan escalando, los protocolos están incorporando sistemas de gestión de riesgos cada vez más sofisticados para acomodar activos generadores de rendimiento como wstETH.

Estos activos presentan desafíos únicos de precios ya que su valor aumenta continuamente a lo largo del tiempo mediante la acumulación de recompensas por apuestas.

Por lo tanto, los modelos de riesgo efectivos deben manejar adecuadamente:

Aun desalineaciones menores en estos elementos pueden escalar a eventos masivos de liquidación.

Fuente: cointelegraph.com