Bienvenidos a nuestro boletín institucional, Crypto Long & Short. Esta semana:

- Leo Mindyuk nos habla de cómo la liquidez ejecutable a gran escala es más fragmentada y frágil de lo que muchas instituciones suponen.

- Los titulares más importantes a los que las instituciones deben prestar atención, por Francisco Rodrigues.

- El giro deflacionario de Helium en el Gráfico de la Semana.

Perspectivas de Expertos

La ilusión de liquidez en criptomonedas: por qué el volumen en los titulares no equivale a profundidad negociable

– Por Leo Mindyuk, cofundador y CEO de ML Tech

A primera vista, las criptomonedas parecen tener liquidez, hasta que se intenta comerciar con grandes volúmenes. Esto es especialmente cierto durante períodos de estrés en el mercado y aún más si se desea ejecutar transacciones con monedas fuera de las 10-20 principales.

Sobre el papel, las cifras son impresionantes. Miles de millones negociados en volumen diario y billones de dólares transaccionados mensualmente. Los diferenciales ajustados sobre bitcoins y ethereum (ETH). Docenas de intercambios compiten por el flujo. Todo parece un mercado maduro y altamente eficiente.

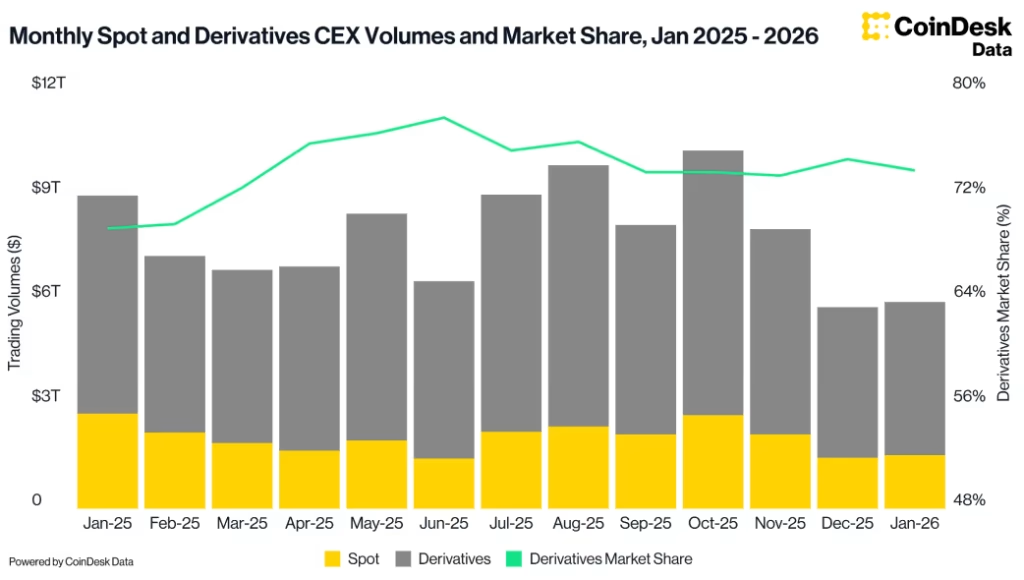

Al inicio del año, el volumen mensual de transacciones al contado y derivados fue de alrededor de 9 billones de dólares. Luego, en octubre de 2025, alcanzó cerca de 10 billones, gracias a la intensa actividad en torno a la caída del mercado del 10 de octubre. Sin embargo, en noviembre, los volúmenes de comercio de derivados cayeron un 26%, situándose en 5.61 billones de dólares, marcando la actividad mensual más baja desde junio, seguida de caídas aún mayores en diciembre y enero, según datos de CoinDesk. Aunque estos números siguen siendo impresionantes, profundicemos un poco más.

A primera vista, hay muchas plataformas de criptomonedas compitiendo por el flujo, pero en realidad solo un pequeño grupo de ellas domina el mercado (véase el gráfico a continuación). Si la liquidez en esos intercambios se ve reducida o si hay problemas de conectividad que impiden ejecutar volúmenes, todo el mercado de criptomonedas se ve afectado.

No solo el volumen está concentrado en unos pocos intercambios, también está altamente concentrado en BTC, ETH y un par de otras monedas principales.

La liquidez parece bastante sólida con varios creadores de mercado institucionales activos en el espacio. Sin embargo, la liquidez visible no es equivalente a la liquidez ejecutable. Según Amberdata (ver el gráfico a continuación), se observaron 103.64 millones de dólares en liquidez visible, pero de repente solo había 0.17 millones disponibles, un colapso de más del 98%. El desequilibrio entre ofertas y solicitudes cambió de +0.0566 (con oferta alta, compradores esperando) a -0.2196 (con oferta alta, vendedores dominando el mercado en una proporción de 78:22).

Para las instituciones que despliegan capital significativo, la distinción se vuelve evidente rápidamente. La parte alta del libro puede mostrar diferenciales ajustados y una profundidad razonable. Pero, al profundizar un par de niveles, la liquidez se reduce rápidamente. El impacto en el mercado no aumenta de manera gradual, se acelera. Lo que parece una orden manejable puede mover el precio mucho más de lo esperado una vez que interactúa con la profundidad real.

La razón estructural es sencilla. La liquidez en las criptomonedas es fragmentada. No existe un mercado consolidado. La profundidad se distribuye entre diferentes plataformas, cada una con diferentes participantes, perfiles de latencia, sistemas de API (que pueden fallar o tener interrupciones) y modelos de riesgo (que pueden enfrentar estrés). El volumen reportado agrega actividad, pero no liquidez de manera que sea fácilmente accesible para una ejecución significativa. Esto es particularmente evidente para monedas más pequeñas.

Esa fragmentación crea una falsa sensación de comodidad. En mercados tranquilos, los diferenciales se comprimen y los libros de órdenes parecen estables. Durante la volatilidad, los proveedores de liquidez reajustan precios o simplemente se retiran. Obtienen inventario desfavorable y no pueden deshacerse de los riesgos y retirar sus cotizaciones. La profundidad desaparece más rápido de lo que la mayoría de los modelos suponen. La diferencia entre la liquidez cotizada y la liquidez duradera se vuelve evidente cuando cambian las condiciones.

Lo que importa no es cómo se ve el libro a las 10:00 a.m. en un día tranquilo. Lo que verdaderamente importa es cómo se comporta durante momentos de estrés. Los quants experimentados son conscientes de esto, pero la mayoría de los participantes del mercado no, ya que luchan por cerrar posiciones abiertas gradualmente y luego son liquidadas durante eventos de estrés. Lo vimos en octubre, y en un par de ocasiones desde entonces.

En el análisis de ejecución, el deslizamiento no escala linealmente con el tamaño del pedido; se acumula. Una vez que una orden supera un cierto umbral de profundidad, el impacto aumenta desproporcionadamente. En condiciones volátiles, ese umbral se reduce. De repente, incluso operaciones modestas pueden mover precios más de lo que las normas históricas sugieren.

Para los asignadores institucionales, esto no es un matiz técnico. Es un tema de gestión de riesgos. El riesgo de liquidez no se trata solo de entrar en una posición, sino de salir cuando la liquidez es escasa y las correlaciones aumentan. ¿Quieres ejecutar un par de millones en algunas monedas menos líquidas? ¡Buena suerte! ¿Quieres salir de posiciones perdedoras en monedas menos líquidas cuando el mercado está congestionado, como durante el colapso de octubre? ¡Puede volverse catastrófico!

A medida que los mercados de activos digitales continúan madurando, la conversación debe ir más allá de las métricas de volumen en titulares y instantáneas de liquidez de nivel superior en mercados tranquilos. La verdadera medida de la calidad del mercado es la resiliencia y cuán consistentemente se mantiene la liquidez bajo presión.

En el mundo cripto, la liquidez no se define por lo que es visible durante condiciones normales. Se define por lo que queda cuando el mercado es puesto a prueba. Es ahí cuando las suposiciones de capacidad se rompen y la gestión de riesgos toma protagonismo.

Titulares de la Semana

Los gigantes de Wall Street han seguido adentrándose más en el espacio de las criptomonedas a lo largo de la semana pasada, mientras que nuevos datos han revelado la magnitud del espacio en Rusia y su potencial crecimiento en Asia. Participantes significativos del mercado como Binance y Strategy han reafirmado sus enormes reservas de BTC.

- Gigantes de Wall Street ingresan al mercado DeFi con inversiones en tokens: BlackRock ha hecho que su fondo tokenizado de tesorería de EE. UU., BUIDL, sea negociable en el intercambio descentralizado Uniswap, como parte de un acuerdo que implicó una inversión no revelada en UNI. De igual manera, Apollo Global Management (APO) celebró un acuerdo de cooperación con Morpho.

- El volumen diario de criptomonedas de Rusia supera los 650 millones de dólares, dice el Ministerio de Finanzas. El gobierno y el banco central del país están presionando para una legislación que regule las actividades relacionadas con las criptomonedas, mientras que la Bolsa de Moscú busca fortalecer su presencia en el mercado.

- Binance convierte su fondo de 1,000 millones de dólares SAFU en 15,000 BTC: La principal plataforma de intercambio de criptomonedas Binance ha finalizado la conversión del Fondo de Activos Seguros para Usuarios (SAFU) en bitcoin, transformando aproximadamente 1,000 millones de dólares en 15,000 BTC.

- Un ejecutivo de BlackRock afirma que una asignación del 1% en criptomonedas en Asia podría desbloquear 2 billones de dólares en nuevos flujos: Nicholas Peach, jefe de iShares de APAC de BlackRock, ha declarado que incluso una modesta asignación de cartera a criptomonedas en Asia podría liberar 2 billones de dólares en nuevos flujos.

- Strategy asegura que puede sobrevivir incluso si bitcoin cae a 8,000 dólares y convertirá su deuda en acciones: Strategy, la mayor firma de tesorería bitcoin con 714,644 bitcoins en su balance, ha afirmado que puede soportar una caída del precio de bitcoin a 8,000 dólares y aún así cubrir su deuda de aproximadamente 6,000 millones de dólares.

Gráfico de la Semana

El giro deflacionario de Helium

Helium ha aumentado un 37.5% en lo que va del mes, desacoplándose del mercado en general a medida que sus fundamentos cambian hacia un modelo deflacionario. Desde el inicio de 2026, las emisiones netas del protocolo se han vuelto negativas, neutralizando efectivamente la presión de venta existente. Esta transición es impulsada por un aumento en la demanda de la red, con las quemas diarias de créditos de datos aumentando de $30,000 a más de $50,000 desde comienzos de año, lo que indica que la destrucción de tokens impulsada por la utilidad ahora está superando la nueva emisión.

Escuchar. Leer. Ver. Participar.

¿Buscas más? Recibe las últimas noticias sobre criptomonedas de coindesk.com y explora nuestras robustas ofertas de Datos e Índices visitando coindesk.com/institutions.

Nota: Las opiniones expresadas en esta columna corresponden al autor y no reflejan necesariamente las de CoinDesk, Inc., CoinDesk Indices o sus propietarios y afiliados.

Fuente: www.coindesk.com