Desde que Estados Unidos e Israel comenzaron a atacar Irán el 28 de febrero de 2026, los mercados se han visto obligados a enfrentar las implicaciones financieras y económicas de este conflicto. La AIE describió la interrupción a través del estrecho de Ormuz como el mayor choque de suministro en la historia del mercado global del petróleo. Este estrecho, que habitualmente transporta alrededor de una cuarta parte del comercio marítimo de petróleo, es fundamental para aproximadamente una quinta parte del consumo mundial de líquidos de petróleo.

La guerra en Irán ha vuelto visible la infraestructura monetaria

El estrecho de Ormuz es un punto crítico físico, pero el comercio también depende de un punto crítico monetario. Los pagos transfronterizos normalmente se realizan a través de bancos corresponsales, bancos intermedios, capas de control y canales de financiamiento comercial. La banca corresponsal es una parte esencial del sistema de pagos global para las transacciones internacionales, que requieren una cadena de bancos corresponsales interconectados. Cuando esta cadena se ve estresada, el riesgo de liquidación aumenta junto con el riesgo de flete y energía.

Esto es lo que la guerra ha obligado a los mercados a confrontar. Reuters informó el 9 de abril que el tráfico marítimo a través del estrecho de Ormuz estaba muy por debajo del 10% de los volúmenes normales, con solo siete barcos cruzando en las 24 horas anteriores, en comparación con unos 140 habitualmente. La postura de Irán respecto a las rutas, permisos y posibles peajes dejó claro que el acceso se ha vuelto condicional.

Una vez que el acceso al comercio se convierte en algo condicional en el corredor físico, el otro mecanismo a utilizar es el monetario. Aquí hay un contexto importante.

La OFAC prohíbe a los bancos estadounidenses operar cuentas corresponsales para bancos iraníes. En agosto de 2025, el Departamento del Tesoro de EE. UU. sancionó al desarrollador del Sistema de Mensajería Interbancaria Transfronteriza de Irán, alegando que se había construido para permitir que Irán y sus socios eludieran los controles de sistemas de pago más utilizados y facilitaran la conexión con bancos extranjeros, incluyendo el Banco de Kunlun.

Con la guerra de Irán interrumpiendo un segmento importante del comercio global, es prácticamente inevitable que se utilicen las infraestructuras del dólar estadounidense para intentar forzar una resolución. Si Irán quiere dinero a cambio del acceso al estrecho, entonces necesitará algo más para los acuerdos monetarios.

Bitcoin brilla en este contexto

Bitcoin es una red de liquidación abierta. No requiere un banco corresponsal, un emisor de moneda de reserva o un operador central de pagos para autorizar transferencias. Aunque esto no elimina la fricción de la ley de sanciones, la volatilidad de precios o la custodia, Bitcoin presenta un perfil de dependencia institucional muy diferente, que podría volverse extremadamente significativo y útil en este contexto.

Consideremos lo siguiente:

- Un conflicto cinético puede congelar líneas de carga y suministro.

- Una crisis bancaria puede congelar el pago de esos artículos.

- Un régimen de sanciones puede forzar transacciones en canales más restringidos, con más intermediarios y más puntos de aprobación.

Aun así, Bitcoin sigue siendo una infraestructura monetaria abierta.

El 3 de marzo, investigadores rastrearon millones de dólares en criptomonedas salvando intercambios iraníes tras los ataques. El volumen de transacciones criptográficas de Irán en 2025 fue de aproximadamente $8 mil millones a $11 mil millones. Claramente, los canales digitales abiertos están ganando más uso cuando las vías financieras nacionales y transfronterizas están bajo presión.

Aquí es donde Bitcoin brilla. El oro es un activo neutral, pero es lento de mover e imposible de transmitir confiablemente en forma digital (tokenizar el oro requiere confianza). El dinero bancario es eficiente dentro del sistema actual, pero es completamente dependiente de ese mismo sistema. Las stablecoins son útiles, pero suelen depender todavía de emisores, bancos y canales de redención. Los emisores de stablecoins, si se ven obligados, pueden congelar direcciones. Por lo tanto, las stablecoins son realmente solo un adendo elegante al sistema financiero existente.

Bitcoin es el mayor activo portador no soberano que puede transferirse nativamente a través de su propia red. Esta utilidad parece volverse más valiosa, como veremos a continuación.

Por qué esto crea una oportunidad para el BTC

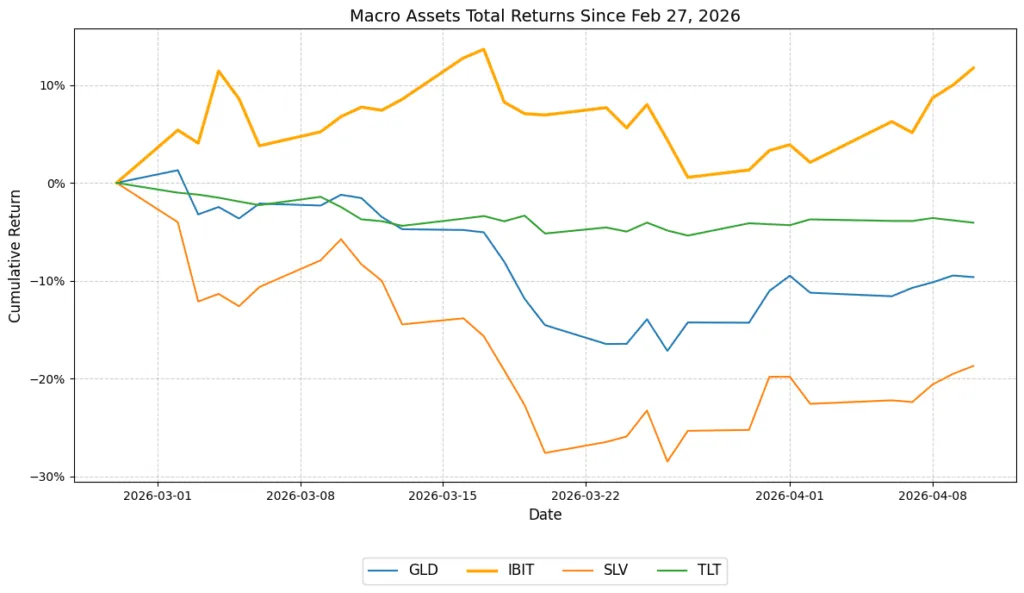

Consideremos los retornos acumulativos de los activos desde que comenzó la guerra en Irán. Utilizo los ETFs de materias primas para asegurar una comparación directa en el tiempo transcurrido (de modo que todo se negocie durante las horas del mercado estadounidense):

| Activo | Retornos Totales Acumulados desde 27 de febrero hasta el 10 de abril |

| IBIT (Bitcoin) | 11.75% |

| IWM (Small Caps de EE. UU.) | 0.14% |

| SPY (Large Caps de EE. UU.) | -0.68% |

| VXUS (Equidades Globales, excluyendo EE. UU.) | -2.93% |

| TLT (Bonos del Tesoro) | -4.07% |

| GLD (Oro) | -9.64% |

| SLV (Plata) | -18.72% |

Este fue un entorno donde los bonos de larga duración cayeron, el oro cayó, la plata cayó y las equidades internacionales rezagaron, mientras que la exposición a Bitcoin superó a todos ellos.

Esto simplemente no encaja en una narrativa de «aversión al riesgo» para Bitcoin ni en una narrativa limpia de «cobertura de inflación».

El mercado parece haber valorado varios canales al mismo tiempo:

- mayores costos de energía

- expectativas de inflación (también exacerbadas por recientes números del PPI y CPI)

- convicción más débil respecto a recortes de tasas

- actividad global más lenta

- mayor valor asignado a la movilidad monetaria neutral

El oro había caído un 10% desde el inicio de la guerra, lo que podría explicarse porque los precios más altos de la energía alimentaron miedo a la inflación y pospusieron las expectativas de recortes de tasas. Ese mismo mecanismo ayuda a explicar la debilidad en TLT (las expectativas crecientes de inflación llevarían a tasas más altas a largo plazo). Si el canal dominante de transmisión es un choque petrolero con consecuencias inflacionarias, los activos de larga duración y los metales no se comportan como refugios seguros.

Bitcoin fue y sigue siendo diferente. La exposición vinculada a BTC superó a todos, mientras los inversionistas lidiaban con la interrupción del suministro, la fragmentación de pagos y un control político más visible sobre el acceso. Esto hace que sea más fácil valorar a Bitcoin como una opción monetaria estratégica. El activo es escaso, portable, líquido y no soberano. Estas características parecen haber sido más relevantes que los atributos tradicionales de refugio seguro asociados con el oro o los bonos de larga duración.

Quiero dejar claro que esto NO significa que el BTC esté a punto de convertirse en una moneda comercial dominante (aunque esto tampoco es imposible). El mercado podría asignar más valor a un activo que sigue siendo transferible cuando el acceso institucional se vuelve menos predecible. Esto es todo lo que estoy diciendo y, dadas las evidencias, podemos argumentar que esto está sucediendo en este momento.

Conclusión

La guerra en Irán puede haber puesto de relieve una característica fundamental de Bitcoin. Es un activo escaso y una infraestructura monetaria abierta. Esa combinación es más relevante cuando las rutas comerciales, los bancos, las sanciones y el poder estatal comienzan a restringirse mutuamente.

Si esto realmente ocurre, Bitcoin dejará de parecer una asignación especulativa en carteras macroeconómicas y comenzará a parecerse más a una infraestructura monetaria resistente con una valiosa opción. Cada fractura geopolítica hace que esto sea más fácil de observar.

Fuente: bitcoinmagazine.com