Bienvenidos a nuestro boletín institucional, Crypto Long & Short. Esta semana:

- Nilmini Rubin analiza el desafío que enfrentan los mercados cripto y tradicionales para crear una estructura de gobernanza híbrida y compartida.

- Meredith Fitzpatrick aborda cómo las instituciones financieras deben replantear fundamentalmente el riesgo de AML a medida que convergen el cripto y el TradFi.

- Títulos destacados a los que las instituciones deben prestar atención, por Francisco Rodrigues.

- Los préstamos de Maple superan los $1 mil millones en nuestro Gráfico de la Semana.

Perspectivas de Expertos

La gobernanza es la verdadera Capa 1

Por Nilmini Rubin, directora de políticas, Hedera

Cuando el Silicon Valley Bank colapsó en 2023, USDC perdió temporalmente su paridad con el dólar después de que miles de millones en reservas quedaron atrapados en el banco. Este impacto se propagó rápidamente, deteniendo los mercados y revalorizando activos en medio de transacciones, lo que desencadenó un choque de confianza mucho más amplio. Mientras los reguladores ponen a prueba los mercados tradicionales, este evento expuso un nuevo riesgo: las fallas en las finanzas tradicionales pueden afectar directamente a los activos digitales.

Este episodio planteó preguntas fundamentales sobre qué ocurriría si el riesgo se trasladara en la otra dirección, del cripto al mercado tradicional: ¿quién interviene, quién asume las pérdidas y cómo se restablece la confianza en el mercado?

A medida que las blockchains comienzan a sostener los mercados financieros, la próxima fase de los activos digitales se definirá no solo por la innovación, sino también por una responsabilidad coordinada. Esa responsabilidad se modela en función del diseño de las redes.

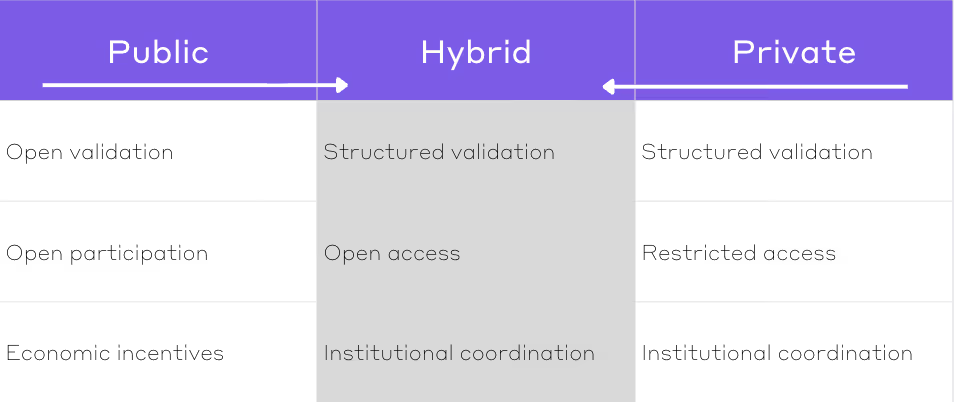

La falsa dicotomía

Durante años, los debates sobre blockchain giraron en torno a una división familiar: redes públicas contra privadas.

Las redes sin permisos maximizan la apertura y la resistencia a la censura, pero pueden enfrentar dificultades con actualizaciones coordinadas, integración regulatoria o intervención en emergencias. Los sistemas privados enfatizan el control y el cumplimiento en lugar de la neutralidad y la interoperabilidad.

A medida que adopción institucional se acelera, los modelos híbridos emergen como la solución preferida.

Las arquitecturas híbridas combinan verificabilidad pública con participación abierta y gobernanza predecible. Esto las hace más adecuadas para casos de uso regulados y marcos de cumplimiento que requieren mayor transparencia y roles claros. La responsabilidad coordinada, más que simples decisiones públicas o privadas, es el próximo gran desafío de la blockchain.

La arquitectura de blockchain está convergiendo cada vez más hacia modelos de gobernanza híbridos.

Cuando la gobernanza se enfrenta a una crisis

En sistemas complejos, las responsabilidades suelen definirse antes de que surjan problemas. Los participantes saben quién tiene la autoridad, quién asume las pérdidas y cómo se manejan las emergencias.

Las redes blockchain deben empezar con ese nivel de claridad. Cuando llegan situaciones de estrés a través de la aplicación de sanciones, fallas en protocolos o caídas del mercado, una gobernanza efectiva representa una dura prueba.

La industria ya ha visto señales iniciales. Durante el colapso del mercado en marzo de 2020, MakerDAO requirió intervención de emergencia después de que fallas en subastas borraran millones en valor. El protocolo se recuperó, pero no podemos permitir que estos incidentes ocurran con frecuencia y a gran escala. En otros casos, las redes han utilizado bifurcaciones coordinadas para abordar hacks o actividades ilícitas, pero solo después de los hechos.

A medida que la tokenización se expande, aumentar la resiliencia requerirá sistemas de gobernanza que anticipen crisis y definan la toma de decisiones antes de que ocurra un evento para mitigar eficazmente.

Poniendo a prueba la gobernanza

Los sistemas financieros maduros realizan pruebas de estrés de sus estructuras de gobernanza de manera rutinaria para garantizar la resiliencia mucho antes de los momentos de interrupción.

Las redes híbridas deben incorporar esta disciplina en la cadena. Pruebas de estrés de gobernanza aclaran roles, alinean incentivos y fortalecen la coordinación bajo presión, ayudando a la industria a prepararse para escenarios como la volatilidad de las stablecoins, cambios regulatorios y dinámicas de gobernanza impulsadas por IA.

La gobernanza es la verdadera Capa 1

Los activos digitales están redefiniendo la propiedad y la participación. El próximo desafío es aplicar esa misma creatividad a la gobernanza.

Las redes que perduren no serán aquellas con más tokens o la mayor velocidad de transacciones. Serán las que sepan gobernar eficazmente cuando el sistema esté bajo presión.

Títulos de la Semana

– Por Francisco Rodrigues

La industria cripto ha continuado navegando en el sistema regulatorio esta semana, incursionando en el mercado hipotecario mientras parece ser detenida para ofrecer rendimientos en saldos de stablecoins. Otros desarrollos importantes siguen construyendo confianza en la industria, incluso con la caída de precios.

Perspectivas de Expertos

El nuevo orden financiero: actualizando el riesgo de TradFi para cripto

– Por Meredith Fitzpatrick, socia y jefa de criptomonedas, Forensic Risk Alliance

La convergencia entre las finanzas tradicionales y las criptomonedas ya no es una ciencia ficción teórica; está aquí. La claridad regulatoria en las principales jurisdicciones está acelerando la entrada institucional en los activos digitales, desde el marco de Mercados en Cripto-Activos (MiCA) de Europa hasta el impulso legislativo en EE.UU. con el Acta de Orientación y Establecimiento para la Innovación Nacional de Stablecoins (GENIUS). Para las instituciones financieras, la pregunta ya no es si participar en cripto, sino cómo hacerlo de manera segura.

El error crítico que muchas instituciones cometen es tratar al cripto como una extensión de productos existentes. No lo es. El cripto cambia fundamentalmente la forma en que se debe evaluar, monitorear y controlar el riesgo de lavado de dinero (AML).

En su núcleo, la blockchain introduce tres características definitorias: inmutabilidad, seudonimato y transferencia de valor sin fronteras. Estas remodelan tanto el riesgo de crimen financiero como las herramientas necesarias para gestionar dicho riesgo.

El control se desplaza de cuentas a claves

En las finanzas tradicionales, los activos se aseguran a través de sistemas centralizados y transacciones reversibles. En el cripto, el control recae en las claves privadas. Cuando las instituciones ofrecen custodia, el riesgo de AML se vuelve inseparable del riesgo cibernético. Una clave comprometida no es solo una violación; es una transferencia irreversible de valor, a menudo más allá de recuperación. Esto requiere controles como autorización de múltiples firmas, almacenamiento en frío, gobernanza de acceso estricta y segregación de billeteras, todos los cuales están fuera de los marcos tradicionales de AML pero son críticos para la mitigación del riesgo.

Billeteras no custodiales significan evaluaciones de riesgo dinámicas

El AML tradicional depende en gran medida de la identidad del cliente y de perfiles de riesgo estáticos. En cripto, este modelo se descompone. Los clientes pueden realizar transacciones a través de billeteras no custodiales que existen fuera de los marcos de incorporación institucional, y la actividad ilícita a menudo se oculta en el comportamiento de transacciones en lugar de en la identidad.

Como resultado, la evaluación del riesgo debe evolucionar de “quién es el cliente” a “qué hace la billetera”. Esto requiere un monitoreo continuo de la actividad en la cadena, incluida la exposición a contrapartes de alto riesgo, mezcladores y protocolos descentralizados. El riesgo se vuelve dinámico, no periódico.

El crimen financiero en criptomonedas es estructuralmente más complejo

El lavado de dinero con criptomonedas puede involucrar tecnologías más nuevas, como el cambio de cadenas y el uso de tecnologías que mejoran la privacidad, como mezcladores, que no tienen un paralelo directo en las finanzas tradicionales. Las transacciones pueden atravesar múltiples jurisdicciones en minutos, lo que vuelve insuficientes los sistemas de filtrado heredados. Un AML efectivo ahora depende de la inteligencia de blockchain: la capacidad de rastrear fondos, identificar exposición directa e indirecta a partes arriesgadas e interpretar patrones de transacción en redes.

Estos cambios requieren una evolución correspondiente en la gobernanza y la gestión del riesgo. Las juntas directivas y los comités de riesgo deben redefinir el apetito de riesgo para reflejar las exposiciones específicas del cripto. Las instituciones deben introducir equipos especializados (por ejemplo, comités de aprobación de activos digitales y paneles de clientes de alto riesgo) para gestionar riesgos en rápida evolución.

Más importante aún, la Evaluación de Riesgo Integral (EWRA) debe volverse dinámica. Las evaluaciones estáticas y puntuales son inadecuadas en un entorno donde los perfiles de riesgo pueden cambiar con una sola transacción.

La tabla a continuación ilustra cómo debe evolucionar la evaluación del riesgo del cliente:

Área de enfoque |

TradFi |

Cripto |

|---|---|---|

| Identidad del cliente | Típicamente, a través de identificación y verificación usando identificaciones emitidas por el gobierno, direcciones físicas y bases de datos relevantes (por ejemplo, historial crediticio). | La mayoría de los proveedores de servicios de activos virtuales (VASPs) centralizados tienen procedimientos de KYC/CDD/EDD similares a las instituciones de TradFi. Sin embargo, existen «billeteras no custodiales» (billeteras donde el usuario retiene el control de las claves privadas) que están fuera de un organismo centralizado que recopila KYC. En este caso, se puede usar la actividad en la cadena al evaluar el riesgo del cliente. |

| Indicadores de riesgo | Basado en factores como empleo, ingresos, geografía e historial transaccional con la institución. | Basado en el comportamiento de la billetera, la antigüedad, las contrapartes en transacciones, interacciones con servicios de alto riesgo (por ejemplo, mezcladores), y exposición a ciertos contratos inteligentes, billeteras no custodiales o plataformas de DeFi. |

| Transparencia de la transacción | Los datos de transacciones son privados y se accede a través de registros bancarios internos. | Las transacciones en la cadena son públicas, lo que permite análisis avanzados, pero solo para aquellos con las herramientas y la experiencia para interpretarlas. |

| Monitoreo dinámico del riesgo | Los perfiles de riesgo suelen ser estáticos o actualizados periódicamente. | El riesgo puede cambiar dinámicamente con la actividad de la billetera, basándose en análisis de blockchain en tiempo real y monitoreo continuo. |

Finalmente, las instituciones deben invertir en nuevas capacidades. La fluidez en análisis de blockchain para monitoreo de transacciones e investigaciones forenses ya no son habilidades de nicho, son funciones centrales de AML. La mayoría de las organizaciones requerirán un modelo híbrido que combine experiencia interna con especialistas externos.

Los profesionales en este ámbito deben reconocer que el cumplimiento en criptomonedas no es simplemente adaptar marcos existentes, sino que requiere enfoques fundamentalmente diferentes para el monitoreo de transacciones, debida diligencia e investigación de incidentes. El éxito requiere que los equipos de cumplimiento comprendan los requisitos regulatorios tradicionales y los desafíos específicos de investigación del cripto. Las instituciones que aborden la adopción del cripto con la rigurosidad forense adecuada — tratándolo como una transformación fundamental de cumplimiento en lugar de una simple adición de productos — estarán mejor posicionadas para el éxito sostenible.

Gráfico de la Semana

Los préstamos de Maple superan los $1B con una emisión récord de $350 millones en un solo día

Los préstamos pendientes de Maple han vuelto a superar los $1 mil millones la semana pasada, ya que el protocolo emitió $350 millones en préstamos en un solo día. Con los activos bajo gestión que ahora superan los $4.6 mil millones, hay una divergencia entre los sólidos fundamentos del protocolo y la acción del precio del token SYRUP asociado. Este crecimiento, a pesar de las condiciones del mercado más amplias, sigue destacando la resiliencia de la demanda de préstamos de calidad institucional entre las empresas nativas de cripto.

Escuchar. Leer. Ver. Participar.

¿Buscas más? Recibe las últimas noticias criptográficas en coindesk.com y actualizaciones de mercado en coindesk.com/institutions.

Nota: Las opiniones expresadas en esta columna son del autor y no reflejan necesariamente las de CoinDesk, Inc., CoinDesk Indices o sus propietarios y afiliados.

Fuente: www.coindesk.com