La plataforma de intercambio de criptomonedas Coinbase Global ha lanzado una nueva estructura hipotecaria en colaboración con Better Home & Finance. Esta innovadora opción permite a los prestatarios calificados utilizar activos digitales almacenados en sus cuentas de Coinbase como garantía para financiar la entrada de hipotecas convencionales, cumpliendo así con las directrices de Fannie Mae.

Según Coinbase, esta estructura facilita que los prestatarios utilicen activos digitales como Bitcoin (BTC) o USDC (USDC) como colateral para un préstamo adicional utilizado para cubrir el pago inicial, mientras que la hipoteca principal sigue siendo un préstamo estándar respaldado por Fannie Mae. Better se encargará de originar y gestionar estas hipotecas.

Este desarrollo podría representar un cambio significativo en la forma en que se utilizan los activos criptográficos en la financiación de viviendas en EE.UU., pasando de ser solo activos cualificantes en subastas a convertirse en un componente más directo del financiamiento hipotecario.

Las noticias llegan tras señales regulatorias previas que buscan integrar las criptomonedas en los marcos hipotecarios. En junio, la Agencia Federal de Financiación de la Vivienda de EE.UU. indicó a Fannie Mae y Freddie Mac que prepararan propuestas para reconocer las criptomonedas como activos en la evaluación de riesgos hipotecarios, sin necesidad de convertir a dólares estadounidenses.

Además, esta iniciativa se suma a una serie de desarrollos en los que se integran criptomonedas en los préstamos hipotecarios. Prestamistas como Newrez y Rate han comenzado a reconocer los activos criptográficos en sus evaluaciones de riesgo, lo que indica un impulso más amplio para integrar las criptomonedas en todo el proceso hipotecario.

Cointelegraph se puso en contacto con Fannie Mae para obtener más información, pero no recibió respuesta antes de la publicación.

Utilizar criptomonedas para pagos iniciales conlleva riesgos adicionales

Según Coinbase, los prestatarios obtendrán una hipoteca convencional estándar mientras acceden a un préstamo separado respaldado por activos criptográficos para cubrir el pago inicial. Este esquema permite a los compradores conservar la exposición a los activos digitales, pero sustituye el capital inicial por una deuda adicional.

Relacionado: Las hipotecas criptográficas en EE.UU. enfrentan riesgos de valoración y incertidumbre regulatoria

Coinbase menciona que este modelo introduce restricciones ligadas a los activos comprometidos, prohibiendo a los prestatarios comerciar con la garantía mientras esté bloqueada. La empresa también aclara que la volatilidad de los mercados no activa llamados de margen, siempre que los prestatarios continúen realizando pagos, y las condiciones de la hipoteca permanecen inalteradas una vez que el préstamo esté activo.

Sin embargo, este modelo también conlleva nuevos riesgos relacionados con los activos comprometidos. Aunque las fluctuaciones de precios no afectan directamente a la hipoteca, pueden influir en la exposición al riesgo del prestatario y en sus decisiones financieras a largo plazo.

Los prestamistas están integrando gradualmente las criptomonedas en las evaluaciones hipotecarias

Este nuevo desarrollo sigue a varios prestamistas en EE.UU. que han comenzado a integrar activos criptográficos en sus procesos hipotecarios. El 17 de enero, el administrador de préstamos Newrez anunció que permitiría a los prestatarios usar BTC, Ether (ETH), ETF de criptomonedas y stablecoins como activos cualificantes en sus evaluaciones, sin requerir liquidación.

El 23 de febrero, el prestamista hipotecario Rate lanzó su programa RateFi, que permite que los activos criptográficos verificados cuenten como reservas y, en algunos casos, como ingresos. Sin embargo, los prestatarios aún deben convertir sus criptomonedas en efectivo para los pagos iniciales y los costos de cierre.

El excongresista Ryan plantea las criptomonedas como herramienta de vivienda

Antes del lanzamiento, Turner Wright de Cointelegraph conversó con el exrepresentante de Ohio Tim Ryan, miembro del consejo asesor de Coinbase, quien ha centrado su trabajo en la asequibilidad de la clase media, incluida la vivienda.

Ryan considera el financiamiento hipotecario como un uso práctico de las criptomonedas, argumentando que los activos digitales pueden desbloquear riqueza para los primeros inversores y ayudar a abordar uno de los mayores obstáculos para la propiedad de vivienda: el pago inicial.

“Los activos digitales tienen un lugar para las personas de clase trabajadora… hasta el punto de conseguir una casa,” comentó Ryan. “Ver a la industria moverse hacia… el sector de la vivienda… es realmente un gran avance.”

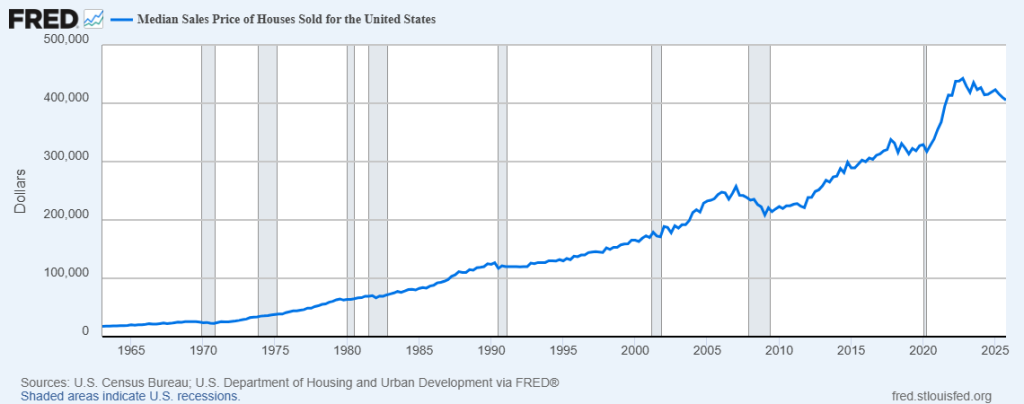

La asequibilidad sigue siendo un desafío importante para los compradores de viviendas en EE.UU. A pesar de la menor actividad vinculada a un inventario bajo y tasas hipotecarias elevadas, el precio medio de las casas superó los $405,000 en el cuarto trimestre.

Un pago inicial del 20%, a menudo requerido para evitar el seguro hipotecario privado, aún costaría a los compradores más de $80,000, una barrera que podría resultar menos desafiante para los inversores en criptomonedas.

Reporte adicional por Sam Bourgi y Turner Wright.

Relacionado: El resultado de la ‘compresión’ de Bitcoin podría llevar BTC a $80,000: Analista

Revista: No se sabe si la criptografía cuántica será eficaz

Fuente: cointelegraph.com