La posición del Banco de Inglaterra (BOE) respecto a las stablecoins está evolucionando hacia un enfoque más amigable. Sin embargo, según la vicegobernadora del banco, aún falta un diálogo constructivo con la industria.

En noviembre del año pasado, el banco central del Reino Unido lanzó una consulta sobre las stablecoins. Algunas de las condiciones propuestas generaron descontento entre los representantes de la industria cripto, quienes afirmaron que podrían sofocar la innovación.

En los últimos meses, el banco ha estado colaborando con grupos del sector para desarrollar su postura sobre las stablecoins, lo que incluye revisar los requisitos de respaldo y repensar los límites asociados a las cuentas.

Algunos analistas de la industria creen que el banco está cambiando su percepción sobre las stablecoins, pero también reconocen que queda trabajo por hacer.

El Banco de Inglaterra abierto a diferentes enfoques sobre el riesgo de las stablecoins

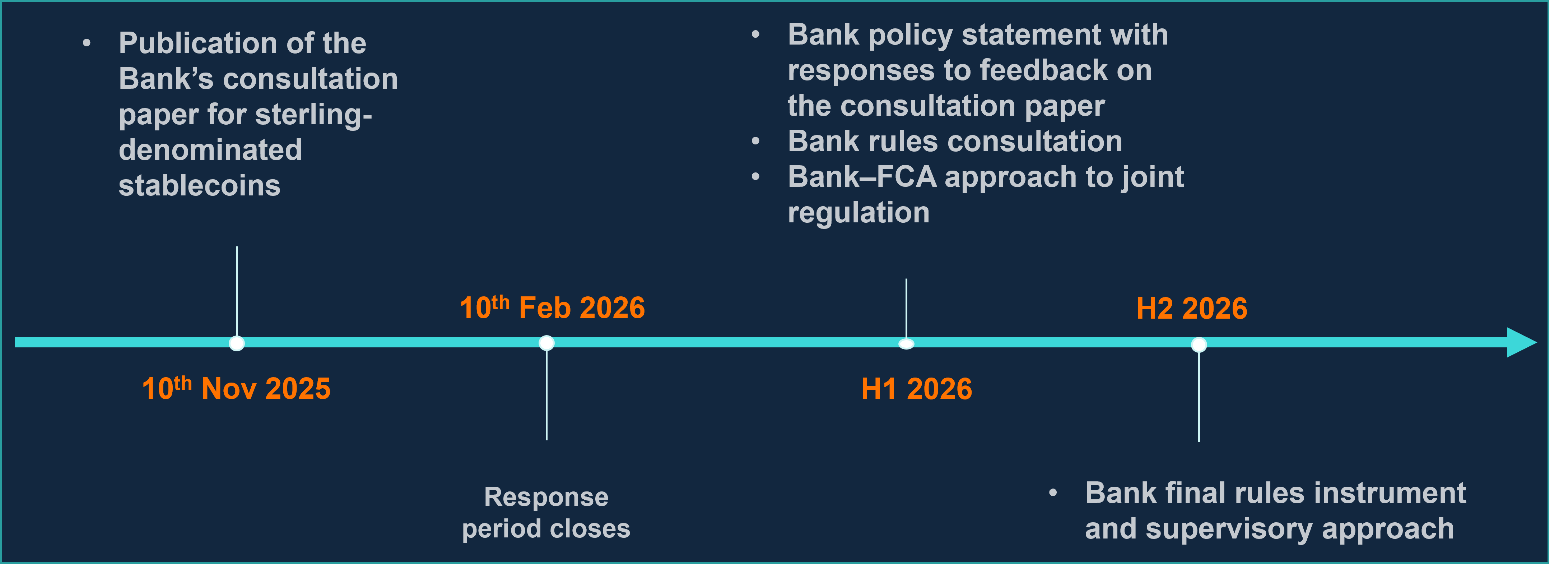

El 10 de noviembre de 2025, el BOE publicó un documento que esboza su visión para un régimen regulatorio de stablecoins. Esto ocurrió dos años después de una discusión inicial sobre un documento que, según el banco, incluyó las perspectivas de “bancos, proveedores de servicios de pago no bancarios, operadores de sistemas de pago, asociaciones comerciales, el ámbito académico y particulares”.

En ese momento, observadores de la industria comentaron a Cointelegraph que el BOE estaba exagerando los riesgos percibidos que las stablecoins presentaban para la economía del Reino Unido. Tom Rhodes, director legal de Agant, un emisor de stablecoins con sede en el Reino Unido, afirmó que el banco era “desproporcionadamente cauteloso y restrictivo”.

Una de las medidas más controvertidas fue el límite de tenencia de stablecoins, que establecía un máximo de 20,000 libras para individuos y 10 millones de libras para empresas que acepten stablecoins como forma de pago.

Parece que el banco está empezando a reconsiderar su postura. Hablando ante el Comité de Regulación de Servicios Financieros de la Cámara de Lords, la vicegobernadora Sarah Breeden comentó que están abiertos a revisar esos límites.

Breeden explicó que los límites propuestos eran una forma de mitigar el riesgo de una migración masiva de depósitos hacia stablecoins, lo cual podría desestabilizar a los bancos.

“Proponemos límites de tenencia como una manera de gestionar ese riesgo. Estamos abiertos a comentarios sobre otras formas de lograrlo”, afirmó.

Sin embargo, la retroalimentación también parece ser un tema complicado, al menos según Breeden. Ella mencionó: “La presión de la industria para manejarlo de otra manera es muy real. Lo que nos ha decepcionado un poco es que nadie ha dicho: ‘¿Por qué no hacerlo de esta forma?’”

“No creo que hayamos tenido aún un compromiso constructivo sobre una forma alternativa de resolver el problema que podría haber esperado. En cambio, lo que hemos recibido es ‘no hagan esto’ y ‘entiendo por qué quieren hacer algo’ en lugar de llenar el vacío.”

Rhodes comentó a Cointelegraph que esta percepción no es del todo precisa. “En los últimos dos años hemos revisado miles de páginas de consultas de la FCA y el Banco, hemos asistido a numerosas reuniones de mesa redonda y hemos presentado cientos de páginas de contribuciones, tanto nosotros mismos como parte de asociaciones comerciales.”

Él explicó que el principal desafío para la industria y los reguladores es que están creando un “régimen regulatorio integral para un mercado que aún está en desarrollo”.

“No es posible proporcionar datos concretos en estas circunstancias, por eso los regímenes basados en principios son apropiados en esta etapa inicial.”

Nick Jones, fundador y CEO de la plataforma de activos digitales Zumo, expresó: “Los grupos de la industria han trabajado arduamente, y con plazos estrictos, para hacer recomendaciones tangibles.”

Además, dijo que la retroalimentación podría ser más constructiva si el banco adoptara el modelo de primavera de la Autoridad de Conducta Financiera (FCA). Estos talleres temporales se centran en aplicaciones prácticas de la tecnología para responder a las preguntas de los reguladores.

El ‘multiverso monetario’ y qué sigue para las stablecoins en el Reino Unido

Breeden comenzó su intervención asegurando que en el banco “queremos ver dinero tokenizado emitido por entidades no bancarias.”

“Podemos tener lo que llamo un ‘multiverso monetario’ con mayor elección y competencia hoy en día.”

Dicho sistema, que ella mencionó en un discurso en septiembre, se caracteriza por la elección entre diferentes formas de dinero y de pago; con la tecnología impulsando pagos más rápidos, económicos e innovadores para el beneficio de empresas, hogares y usuarios de los mercados financieros, y —críticamente— con todo el sistema respaldado por la confianza en el dinero mismo.

La competencia intermonetaria y sus supuestos beneficios han sido un argumento central de la industria cripto. Rhodes comentó: “Las stablecoins como parte de un competitivo multiverso monetario representan una evolución sustancial y positiva en el pensamiento del Banco.”

Relacionado: El Reino Unido evita la ‘mala postura’ de EE. UU. mientras el regulador finaliza las reglas sobre cripto

Sin embargo, Rhodes subrayó que esto contrasta notablemente con las declaraciones del gobernador del BOE, Andrew Bailey, quien “no ve las stablecoins como un sustituto del dinero bancario comercial.”

Jones añadió: “Con el tiempo, hemos visto cómo el escepticismo del Banco de Inglaterra hacia los activos digitales ha comenzado a disiparse.” Es “alentador” que el banco central sea más receptivo a formas de dinero competidoras y que las stablecoins respaldadas por libras esterlinas puedan coexistir con el dinero fiat.

“Está claro que diferentes tipos emergentes se ajustarán a diferentes casos de uso; por ejemplo, el capital institucional grande se siente más cómodo con depósitos tokenizados, mientras que las pequeñas empresas de pagos al por menor pueden aprovechar el efecto red de las stablecoins,” afirmó.

El siguiente paso, según Rhodes, es una posición política final del BOE, aunque las revisiones aún son posibles.

La industria sigue presionando para eliminar los límites de tenencia y deshacerse de las reglas de capital similares a las de los bancos para los emisores. Jones comentó que estas últimas “no son apropiadas para emisores totalmente respaldados y deberían ser reemplazadas por una supervisión centrada en la calidad y transparencia de las reservas.”

Además, quieren una reconsideración de las reservas. Hasta ahora, el BOE exige a los emisores que mantengan el 40% de los activos de reserva en depósitos no remunerados del Banco de Inglaterra y hasta un 60% en deuda gubernamental del Reino Unido de alta calidad y a corto plazo.

Esto se basa en situaciones anteriores, como la quiebra del Silicon Valley Bank en 2023, que resultó en que el stablecoin USDC perdió su paridad. Breeden dijo a Reuters: «Esos números están en línea con eso. Por eso proponemos el 40% en lugar de un número menor.»

“Los reguladores deberían considerar quizás la posibilidad de remunerar una parte del 40% que se mantiene en el Banco de Inglaterra para ayudar a mantener la viabilidad comercial,” agregó Jones.

“El Reino Unido puede convertirse en uno de los líderes en stablecoins, pero solo si la regulación es proporcionada y competitiva.”

Revista: Todos los 21 millones de Bitcoin están en riesgo por computadoras cuánticas

Fuente: cointelegraph.com