El 10 de marzo, la serie de acciones preferentes Variable Rate Series A ($STRC) de Strategy llevó a cabo su sesión de trading más significativa desde su lanzamiento.

Los datos clave son claros:

- $409 millones en volumen de trading diario — el más alto registrado

- 3% de volatilidad a 30 días — la más baja desde su emisión

- $99.78 de VWAP mensual — el promedio de trading sostenido más alto hasta la fecha

En un primer vistazo, estos logros parecen ser los típicos que cualquier nuevo instrumento financiero podría mostrar al madurar: el mercado descubre el producto, la liquidez mejora, la volatilidad se comprime y el comportamiento del precio comienza a estabilizarse.

Sin embargo, al observar los datos en conjunto, surge la sospecha de que algo más interesante está sucediendo.

El STRC empieza a comportarse menos como un experimento financiero y más como un instrumento de capital con liquidez institucional real.

Para los ejecutivos que siguen de cerca la evolución de las estrategias corporativas de Bitcoin, esta distinción es crucial. La conversación está cambiando gradualmente de si las empresas deben mantener Bitcoin a algo mucho más estructural: cómo los mercados de capitales comienzan a organizarse en torno a él.

El STRC ocupa una posición singular dentro de la estructura de capital de Strategy, funcionando como un tejido conectivo entre dos ecosistemas financieros que rara vez se superponen cómodamente.

Por un lado, se encuentra el inversor tradicional de ingresos. Fondos de pensiones, carteras de seguros y asignadores enfocados en ingresos que prefieren instrumentos estables, distribuciones predecibles y valores que se comportan de manera relativamente ordenada.

Por el otro lado está Strategy (MSTR), cuya hoja de balance está altamente concentrada en Bitcoin, un activo famoso por su asimetría a largo plazo y también conocido por su volatilidad a corto plazo.

Conciliar estas dos realidades requiere más que simplemente emitir una acción preferente.

STRC está estructurado como un acción preferente perpetua de tasa variable, diseñado para cotizar cerca de un valor nominal de $100 mientras paga un dividendo mensual que actualmente rinde aproximadamente 11.5% anual. La tasa del dividendo puede ajustarse periódicamente para mantener la demanda y mantener el valor del título cerca de par.

En la práctica, este instrumento cumple una función de traducción. Convierte la economía de una hoja de balance centrada en Bitcoin en una estructura que los capitales tradicionales pueden evaluar sin tener que abrazar directamente la volatilidad de Bitcoin.

Los mercados financieros tienden a recompensar capas de traducción como esta. Cuando dos grandes grupos de capital hablan diferentes idiomas, las instituciones que construyen el puente a menudo terminan controlando el flujo entre ellos.

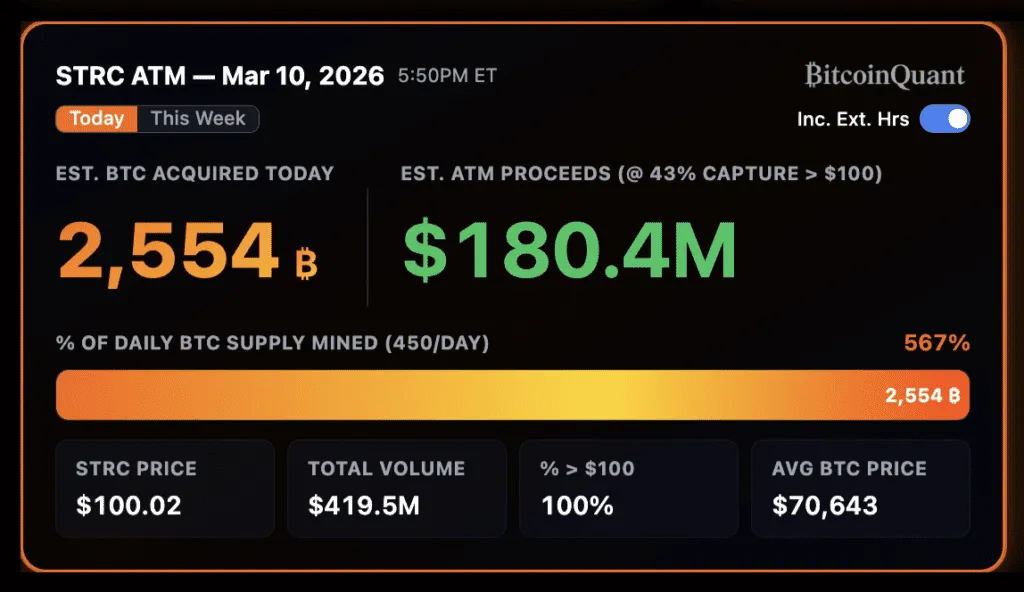

La estadística más reveladora de la sesión del 10 de marzo no es solo el volumen de trading, sino también lo que esa liquidez permitió que Strategy hiciera.

Según las estimaciones disponibles, la actividad de trading del día generó aproximadamente $180.4 millones en ingresos por cajeros automáticos, capital que se puede destinar a compras adicionales de Bitcoin. A los precios del mercado actuales, ese capital corresponde a aproximadamente 2,554 BTC adquiridos.

Para entender la importancia de ese número, es útil considerar la mecánica del suministro de Bitcoin. Actualmente, la minería global produce cerca de 450 BTC por día.

En otras palabras, la formación de capital generada a través de la actividad de trading de STRC en una sola sesión representó aproximadamente 567% del suministro diario de Bitcoin recién minado.

Esto destaca una asimetría estructural que se ubica en el centro de la interacción de Bitcoin con los mercados de capital. El suministro de Bitcoin se expande en un horario fijo regido por el código. Por el contrario, la demanda del mercado capital se expande de acuerdo con la innovación financiera y la voluntad de los inversores de asignar capital a nuevos instrumentos.

Cuando estos dos sistemas se encuentran, el lado de la oferta no se ajusta. El lado de la demanda simplemente se expande.

El volumen por sí solo rara vez cuenta la historia completa de un instrumento financiero. La señal más interesante a menudo reside en cómo ese volumen interactúa con la volatilidad.

En el caso de STRC, la combinación es destacable: volumen de trading récord combinado con una volatilidad de precios extremadamente baja. Esa combinación típicamente señala un cambio en la base de inversores.

El trading especulativo puede impulsar el volumen, pero rara vez comprime la volatilidad. Eso tiende a suceder cuando el capital orientado a ingresos comienza a participar, el tipo de capital que prefiere la estabilidad, opera menos frecuentemente y ancla los valores cerca de su valor fundamental.

La compresión de la volatilidad a 30 días de STRC a aproximadamente 3% mientras la liquidez se expande significativamente sugiere que el instrumento puede estar logrando exactamente lo que su estructura fue diseñada para hacer: comportarse menos como un derivado de acciones volátil y más como un producto de rendimiento con un comportamiento de precios predecible.

Si esta dinámica continúa, el STRC podría representar las primeras etapas de algo que los mercados financieros no han visto a gran escala: un título de ingresos vinculado a Bitcoin con liquidez institucional.

Vista desde otra perspectiva, STRC está comenzando a mostrar características que los creadores de productos reconocen de inmediato: los primeros signos de ajuste del producto al mercado.

Esa frase suele asociarse con startups de software, pero el concepto subyacente se aplica igualmente a los instrumentos financieros. El ajuste del producto al mercado se produce cuando un producto resuelve un problema real de demanda con tal eficacia que la adopción comienza a acelerarse de forma orgánica. La liquidez se profundiza. El comportamiento del precio se estabiliza. Y el sistema comienza a atraer capital sin depender de una promoción constante.

Varios indicios sugieren que el STRC podría estar acercándose a ese umbral.

El volumen de trading se está expandiendo rápidamente mientras la volatilidad continúa comprimiéndose. La seguridad se mantiene notablemente cerca de su valor nominal de $100, lo que sugiere que el mecanismo de ajuste del dividendo está funcionando como se diseñó. Y, quizás lo más importante, la base de inversores parece estar cambiando hacia capital enfocada en ingresos, el tipo de capital que tiende a estabilizar los mercados en lugar de amplificar sus oscilaciones.

La evidencia más impactante de esta dinámica surgió durante la sesión del 10 de marzo.

El capital recaudado a través del trading de STRC se tradujo en un estimado de 2,554 BTC adquiridos, equivalente a 567% del suministro global diario de Bitcoin minado.

Esa cifra no se trata solo del número en sí mismo, sino de lo que implica. Cuando un instrumento financiero puede canalizar ese nivel de capital hacia un activo escaso en una sola sesión, sugiere que el mercado puede estar descubriendo una estructura que realmente desea utilizar.

En otras palabras, el producto está funcionando.

Los mercados financieros rara vez premian la ingeniería ingeniosa por sí sola. Las estructuras sobreviven cuando satisfacen una demanda real del inversor. Si STRC continúa atrayendo liquidez mientras mantiene la estabilidad de precios, puede indicar que Strategy ha identificado una estructura capaz de conectar dos enormes reservas de capital: inversores tradicionales de ingresos y una hoja de balance corporativa basada en Bitcoin.

Cuando ese tipo de alineación ocurre, los mercados tienden a escalarlo rápidamente.

Para CFOs y juntas corporativas que evalúan estrategias de tesorería en Bitcoin, la importancia del STRC va más allá de la mecánica de un solo valor preferente.

Ofrece un atisbo de cómo Bitcoin puede comenzar a remodelar las propias estructuras de capital corporativas.

Tradicionalmente, las empresas se financian a través de un conjunto de herramientas conocido: capital común para inversores de crecimiento, deuda para los mercados de crédito y valores preferentes para capital orientado a ingresos. Cada componente sirve a una clase diferente de inversor con distintos apetitos de riesgo.

Las empresas de tesorería en Bitcoin están comenzando a experimentar con algo más integrado.

En lugar de financiar operaciones de forma aislada, estas estructuras canalizan diferentes formas de capital hacia una reserva estratégica compartida. Los inversores de ingresos pueden participar a través de instrumentos preferentes. Los inversores en acciones pueden buscar un aumento apalancado a través de acciones comunes. Sin embargo, los ingresos de ambos fluyen finalmente hacia el mismo activo subyacente.

Cuando esa dinámica se afianza, Bitcoin deja de funcionar meramente como una pertenencia en el balance y se convierte en el activo en torno al cual se organiza la estructura de capital misma.

La sesión de trading del 10 de marzo podría recordarse, en última instancia, como más que un día récord para un solo valor.

Podría marcar un momento en el que Bitcoin comenzó a moverse de la periferia de las finanzas corporativas hacia algo más estructural. Un activo de reserva capaz de respaldar clases completamente nuevas de valores.

Los mercados financieros siempre han evolucionado a través de instrumentos que traducen ideas desconocidas en formatos familiares. Los fondos cotizados hicieron esto con las materias primas. Los valores hipotecarios lo hicieron con el crédito inmobiliario. Los productos estructurados lo hicieron con derivados complejos.

De su propia manera, STRC está intentando algo similar.

Empaqueta la economía de una tesorería de Bitcoin en una forma que los mercados de capital tradicionales pueden entender, valorar y comerciar.

Si este modelo finalmente escala, aún está por verse. Los mercados tienden a probar nuevas estructuras financieras de manera exhaustiva antes de otorgarles permanencia. Pero si la liquidez continúa profundizándose y la volatilidad permanece contenida, las implicaciones van mucho más allá de un solo valor preferente.

Lo que importa más no es el hito del trading en sí, sino lo que representa. Los mercados de capital parecen estar descubriendo nuevas formas de financiar la acumulación de Bitcoin. Si esa tendencia se mantiene, podría redefinir cómo las instituciones acceden y despliegan capital alrededor del activo finito.

Descargo de responsabilidad: Este contenido fue preparado en nombre de Bitcoin For Corporations solo con fines informativos. Refleja el análisis y la opinión del autor y no debe considerarse asesoramiento de inversión. Nada en este artículo constituye una oferta, invitación o solicitud para comprar, vender o suscribirse a ningún valor o producto financiero.

Fuente: bitcoinmagazine.com