Los corredores-dealers regulados por la Comisión de Bolsa y Valores de EE. UU. (SEC) ahora pueden considerar sus tenencias de stablecoins como capital regulatorio, gracias a un ajuste realizado esta semana en un documento de preguntas frecuentes que mantiene la agencia.

Este cambio significativo se presenta en forma de una adición menor a las preguntas frecuentes sobre «Responsabilidades Financieras de Corredores-Dealers» de la SEC. Se alinea con la serie continua de cambios que el regulador ha implementado en su enfoque hacia las criptomonedas, mediante guías informales, correspondencias con la industria y declaraciones del personal desde que su Fuerza de Tarea sobre Cripto comenzó a operar durante la administración del presidente Donald Trump.

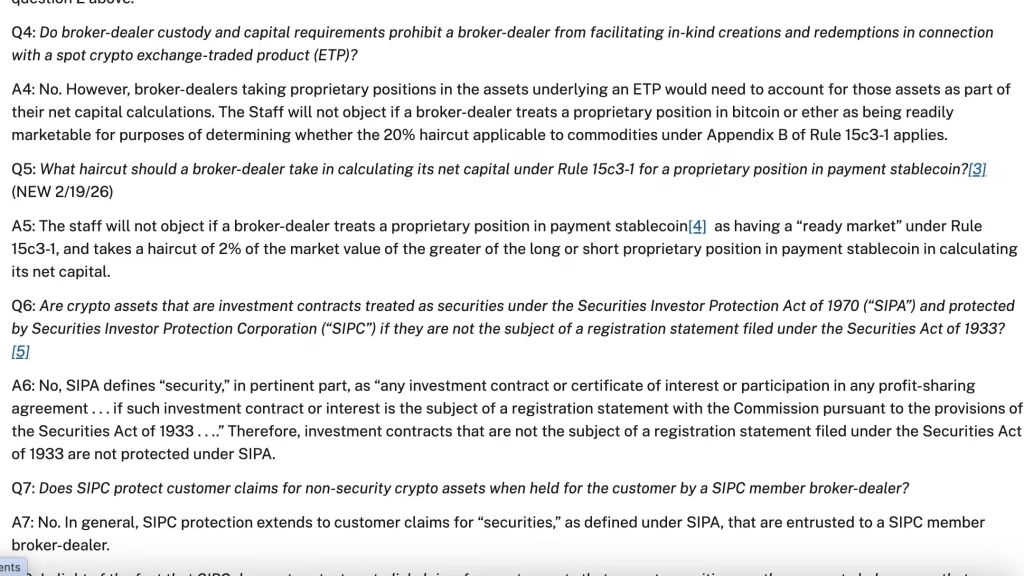

En este caso, se agregó una nueva pregunta número 5 que indaga sobre qué tipo de “reducción” debe aplicar una firma a sus tenencias de stablecoins, como el USDC de Circle y el USDT de Tether. La respuesta fue del 2%, lo que significa que, en lugar de la comprensión anterior que consideraba estos activos como no mensurables en relación con el capital de un corredor-dealer (con una reducción del 100%), las firmas podrán contabilizar el 98% de esas tenencias.

«Si bien esta guía no crea nuevas reglas, ayuda a reducir la incertidumbre para las empresas que buscan operar de manera conforme a las leyes de valores actuales», señaló Cody Carbone, CEO de la Cámara Digital.

Esto coloca a las stablecoins en igualdad de condiciones con otros productos financieros.

«Eso significa que las stablecoins ahora se tratan como fondos del mercado monetario en el balance de una empresa», escribió Tonya Evans, exprofesora que ahora dirige un negocio de educación sobre criptomonedas y es miembro de la junta directiva de Digital Currency Group, en una publicación en la red social X. «Hasta el día de hoy, algunos corredores-dealers estaban reduciendo a cero sus tenencias de stablecoins en sus cálculos de capital. Mantenerlas era una penalización financiera. Eso ha terminado.»

Anteriormente, los límites más estrictos de la SEC significaban que esas empresas —entidades registradas ante la SEC para manejar transacciones de valores de clientes y también comerciar en valores en su propio nombre— no podían fácilmente custodiar valores tokenizados ni actuar como intermediarios para el comercio. Ahora, las firmas que sigan esta orientación de la agencia podrán proporcionar más fácilmente liquidez, facilitar liquidaciones y avanzar en las finanzas tokenizadas.

«Desde Robinhood hasta Goldman Sachs dependen de estos cálculos», escribió Larry Florio, abogado general adjunto de Ethena Labs, en una explicación publicada en LinkedIn. Las stablecoins son ahora capital de trabajo, afirmó.

La Comisionada de la SEC, Hester Peirce, que dirige la fuerza de tarea de la agencia, emitió una declaración sobre el cambio, argumentando que el uso de stablecoins «hará viable que los corredores-dealers participen en una gama más amplia de actividades empresariales relacionadas con valores tokenizados y otros activos cripto». Además, expresó su deseo de considerar cómo las reglas existentes de la SEC «podrían ser modificadas para tener en cuenta las stablecoins de pago.»

No obstante, este tipo de políticas informales del personal tienen su desventaja: son tan fáciles de revertir como de emitir, y no poseen el peso (ni las protecciones legales) de una norma.

La SEC ha estado trabajando en algunas regulaciones sobre criptomonedas en los últimos meses, pero aún no se han concretado, y el proceso normalmente toma varios meses, a veces años. Incluso una regla formal puede ser revertida por un nuevo liderazgo en la agencia, razón por la cual los defensores de las criptomonedas están presionando para que el Congreso establezca una legislación que formalice el enfoque del gobierno hacia los activos digitales, como el proyecto de ley Guiding and Establishing National Innovation for U.S. Stablecoins (GENIUS) del año pasado.

ACTUALIZACIÓN (20 de febrero de 2026, 22:23 UTC): Se agrega comentario del CEO de Digital Chamber.

Fuente: www.coindesk.com